日前,太美科技首发上会被否,意味着其闯关科创板折戟。

此前,该公司于2021年12月提交招股书,开启科创板上市进程。一个月后便进入问询阶段,此后陆续经历三轮问询并多次更新财报。

实际上,太美科技上会被否是早已埋下的种子。从其过往问询经历来看,拟募资7亿元买楼、是否具备持续经营能力等均遭到监管问询。

此外,营收增速放缓、尚未实现盈利、毛利率下滑、获客成本增加而客户流失率也在增长,也都是太美科技亟待解决的问题。

拟募资7亿元买楼,被质疑变相投入房地产领域

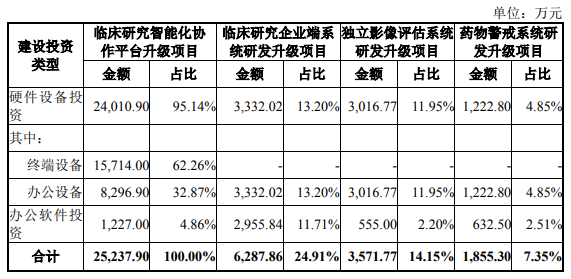

在此次IPO中,太美科技拟募集资金20亿元,用于投资临床研究智能化协作平台升级项目、临床研究企业端系统研发升级项目、独立影像评估系统研发升级项目、药物警戒系统研发升级项目。

而太美科技拟通过购置房产的方式获取上述募投项目所需办公场所却遭到监管问询。该公司拟通过公开市场价格购买不超过2.6万平方米的办公楼,投资预算达到7.03亿元。

在问询中,监管部门要求太美科技说明现有员工人数、现有租赁房产面积、未来拟扩增员工人数等情况分析购买不超过2.6万平方米办公楼的必要性与合理性,是否变相投入房地产领域。

对此,太美科技回复表示,根据募投项目相关假设,募投项目实施期间,发行人员工人数预计将逐步增长至2604人,现有研发场地和研发硬件预计难以满足新增人员的办公需求和研发需求,亟需扩大研发、运营场地面积。

对于是否存在变相投入房地产领域的情形,太美科技则予以否认。

除此之外,太美科技主营业务产品为 SaaS,问询函要求其说明硬件设备投资较高而软件投资较低的合理性,与现有资产结构差异较大的原因,经营模式是否发生重大变更。

在回复中,太美科技表示,募投项目投资与现有资产结构相差较大的原因主要系硬件设备投资较高,硬件设备中终端设备投资金额较高,办公设备投资金额与公司人员扩张相匹配。

三年半亏超15亿元,毛利率下滑超12个百分点

近年来,太美科技的营收增长迅速。报告期内(2019-2021年以及2022年1-6月),该公司营业收入分别为 1.93亿元、3.14亿元、4.66亿元及2.47亿元。

虽营收规模不断增长,但营收增速在持续下滑。2020年、2021年以及2022年上半年,其营收增速分别为62.7%、48.41%、23.02%。

太美科技在招股书中解释称,2022年上半年营收增速较往年有所下滑,主要系这期间受上海和全国其他地区的疫情影响,该公司在临床研究机构实施的临床试验受阻,试验启动或执行进度延迟较多,导致收入确认延缓;叠加下游医药制造业增速有所下滑,导致对该公司的产品及服务采购有一定影响。