如市场预期,本月LPR(贷款市场报价利率)继续保持不变。1月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.65%,5年期以上品种报4.30%,均与上次相同。

接受第一财经采访的业内人士表示,这一方面是由于本月LPR利率锚MLF(中期借贷便利)利率保持稳定,另一方面则是考虑到近期银行边际资金成本上升较快、金融支持房地产16条处于政策观察期等因素影响,银行下降LPR利率的动力不足。

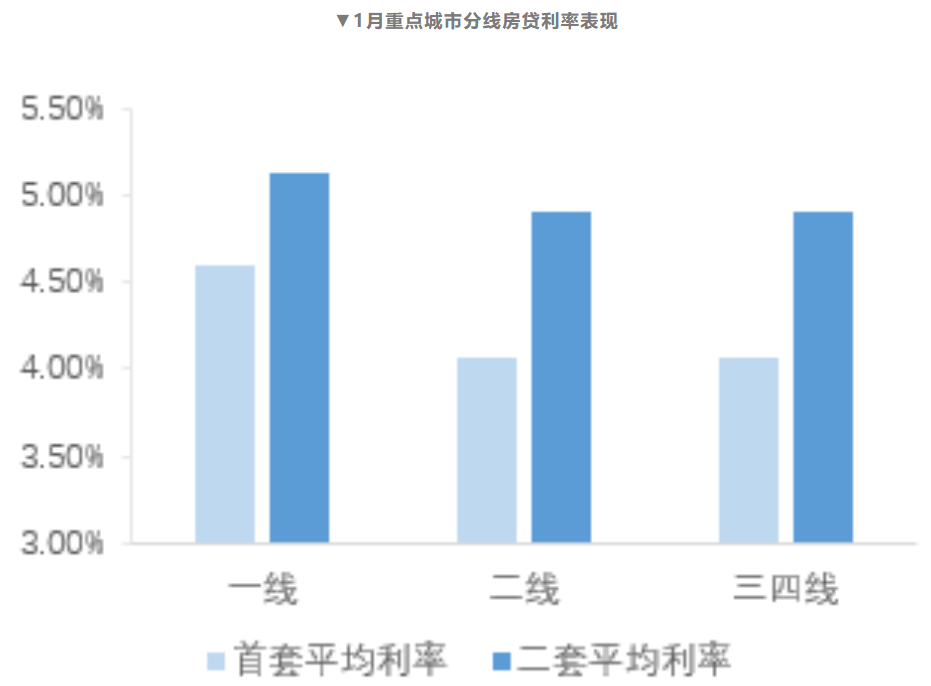

在LPR利率保持稳定的同时,首套房贷利率也整体保持稳定。据第三方平台显示,2023年1月首套主流利率平均为4.10%,环比上行1BP;二套平均为4.91%,环比持平。不过,根据央行和银保监会建立的首套住房贷款利率政策动态调整机制,太原和唐山已将首套房贷利率下降至3.8%。

展望未来,光大银行宏观分析师周茂华对记者称,随着国内经济回暖、房地产逐步复苏,国内经济最困难时期过去,信贷需求逐步回暖,部分银行息差压力增大,此前一揽子政策仍有较大释放空间等,市场供需决定了LPR利率进一步下调的路径在收窄。

LPR连续5个月不变

自8月LPR实现非对称下调后,5个月来,LPR利率均维持不变。实际上,在本月MLF操作利率未变后,市场对LPR的走势就有一定预期。

当月MLF操作利率保持稳定,意味着LPR报价基础没有发生变化;再加上近期包括银行同业存单到期收益率在内的市场利率整体上行较快,银行边际资金成本上升,削弱了报价行压缩LPR报价加点的动力(LPR报价=MLF利率+加点)。

自2022年11月各类市场利率较快上行后,在央行加大公开市场操作引导下,代表性的短端市场利率DR007均值已较11月同期有所回落,但1年期商业银行(AAA级)同业存单到期收益率仍在大幅上行,其中12月均值已升至2.61%,较上月上行0.26个百分点;2023年1月以来该指标延续高位运行势头。

“整体上看,近期市场利率上行导致银行边际资金成本上升较快。”东方金诚首席宏观分析师王青对记者表示,背后的主要原因是疫情防控政策大幅调整后,市场对2023年经济回升的预期显著升温,也不排除1月银行冲击信贷“开门红”,短期内形成宽信用与宽货币之间的“翘翘板”效应。

同时,2022年11月13日监管层推出金融支持房地产16条,2023年1月10日提出开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,引导优质房企资产负债表回归安全区间,楼市供给端政策支持力度持续加码。

目前上述政策正处于执行效果观察期。特别是1月5日央行、银保监会建立首套住房贷款利率政策动态调整机制,其对各地实际房贷利率走向的影响需要进一步观察。