投资要点

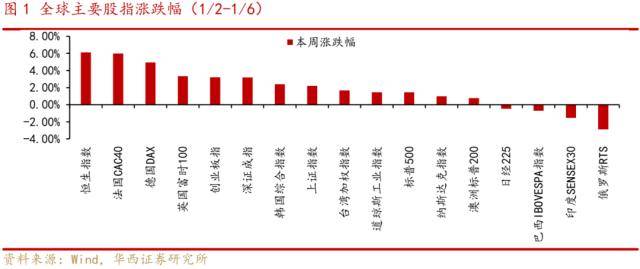

一、海外市场:美联储和市场仍存在较大分歧,继续关注经济和通胀走势。美联储12月会议纪要继续释放鹰派信号,与会者认为通胀前景风险仍倾向于上行,且没有与会者预计会在2023年开始降息,这与市场预期存在较大分歧。市场对美联储政策走向更偏乐观,纪要发布后资本市场仍在定价2023年底降息。从最新美国PMI和非农时薪数据来看,美国经济已出现需求收缩和通胀下行的趋势。随着未来几个月通胀数据确认放缓和经济衰退压力的加大,美联储和市场的分歧将逐渐弥合。

二、各地人流恢复和政策红利密集释放,驱动风险偏好再抬升。从近期经济高频数据来看,各地人流正在加快恢复:1)百城拥堵延时指数于12月24日触底后反弹修复,今年初进一步上行;2)北京、上海、广州、深圳等城市地铁出行进一步回升;3)国内执行航班架次自2022年12月起逐步恢复,今年初延续上行;4)根据交通运输部初步研判,今年春运期间客流总量约为20.95亿人次,比去年同期增长99.5%,恢复到2019年同期的70.3%。政策层面,近期房地产、平台经济等领域释放暖意,也有利于市场风险偏好的回暖。

三、股市微观流动性改善,北向资金率先反攻。2023年第一周,A股微观流动性出现改善,万得全A日成交额从上周的6000多亿上升至8000亿元上方,两市换手率也向上抬升。外资率先展开反攻,成为A股本轮行情的重要增量资金。截至1月6日,陆股通渠道的北向资金已连续9周净买入,期间净买入规模超1100亿元,其中本周净买入200亿元。另外杠杆资金本周转为净买入,表明内资风险偏好也向上抬升。

四、投资建议:稳增长政策加码,A股春季行情延续。1月份A股指数小幅匍匐上行的驱动力为:“防疫政策优化”后的经济(消费)弱复苏。1-2月,由于国内迎来春节和经济数据的真空期,市场更聚焦居民出行、消费等数据的填坑复苏。而近期高频数据显示,随着“阳康”人数的增多,各地人流正在加快恢复,国内经济逐渐步入复苏。同时,海外加息放缓、国内“扩内需”政策落地、房地产和平台经济等领域释放偏暖信号等,均是促使市场风险偏好再抬升的驱动力,A股春季躁动行情有望延续。行业配置上,建议关注三条主线:

1)受益于疫后修复的消费领域,食品饮料、医药、航空机场、酒店、免税等;

2)产业政策支持的成长板块,数字经济、信创、军工、新能源部分领域等;

3)受益于政策边际调整的,地产相关产业链等。