若干年后,姜超会不会懊悔当年从研究转向买方投资的决定?

作为卖方研究的大佬级人物,曾经海通证券研究所的“扛把子”,姜超于2021年2月离开卖方,加盟买方机构中泰资管,正式转型投资。

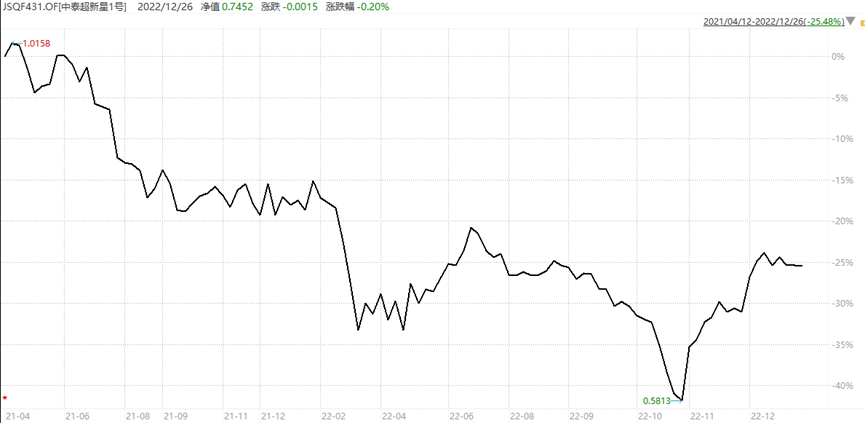

在卖方多年积累下的巨大的市场认可度和行业影响力,帮助他在当年4月就募集了一个私募产品中泰超新星1号。

然而此后的结果,真是“问君能有几多愁,恰是一江春水向东流”。

承载着投资者热切期待的中泰超新星1号(后简称超新星1号),除了在成立后短期内站上面值过,绝大多数时候都处于浮亏状态(根据第三方发布的产品净值)。

而且随着时间推移,浮亏的时间和程度都在积累。根据wind统计(下同),至2022年10月,超新星1号一度深跌至0.6元以下。此后随着市场反弹,最新净值(截至2022年12月19日),也没有超过0.76元。

一年半以上的管理时间,浮亏依然逼近25%。

这一切,究竟是怎么发生的?

超新星未曾 “闪亮”

在天文学上,“超新星”指某些恒星在演化接近末期时经历的一种剧烈的极其明亮的爆炸。

一方面它极其绚烂,另一方面,爆发后恒星也将坠入“黯淡”。

不知道,超新星1号的产品设计者在为该资管产品取名时,是否想到了这层含义。

实际情况是,中泰超新星1号在2021年成立后就直接“黯淡”了。

从基金净值的表现上,该基金在成立两个月后,就跌破面值,并一路向下。

先是在2021年末跌到了接近0.8元的位置附近(浮亏不到20%)。

然后,在2022年1季度直接“下挫”到了0.7元以下(浮亏30%以上)。

这还没有完,在反弹了一段后,该产品的净值在2022年3季度继续下挫,而且直接跌破上一轮低点。

这次回撤直至2022年10月跌至0.58一线才算止跌(浮亏超过40%)。

索性,该产品保持了相当的净值弹性,截至12月19日,该产品的净值历经大幅反弹,终于接近0.76元一线。

但无论是,全年深度浮亏的现实,还是明显跑输同期沪深300、中证500的表现。整个产品的过去一年零八个月的管理,难言让投资者满意。

布局成谜

姜超是如何一步步把这个资管产品拖入被动局面的,投资细节并不为外人所知。

但从该产品的相关介绍显示,中泰超新星1号的投资方向还是比较传统的主流资产。包括权益资产、固收资产和衍生品资产。

它产品的投资目标写的也表述的非常直接:

通过构建由优质权益类及固定收益类证券组成的现货投资组合,同时运用股指期货等对冲工具管理系统性风险,争取在中长期跑赢货币平均增速,实现资产增值。