2022年即将结束,12月29日晚贵州茅台提前向市场公布了全年经营预计完成情况。

2022年公司共生产茅台酒基酒 5.68 万吨左右,系列酒基酒 3.50 万吨左右;预计实现营业总收入 1,272 亿元左右(其中茅台酒营业收入1,077亿元左右,系列酒营业收入157亿元左右),同比增长16.20%左右;预计实现归属于上市公司股东的净利润626 亿元左右,同比增长19.33%左右。

尽管今年以来疫情对白酒等消费市场造成了一定的影响,但以飞天茅台为代表的高端白酒业绩受到疫情影响较小,业绩总体来说“稳中有进”,也是超额完成了年初15%的增长目标。

“i茅台”助力直销,持续贡献新增量

近年来公司营销渠道改革,大力发展直营渠道,可以说直销渠道的扩张对公司收入的拉动效应显著。2019-2021年公司直销收入增速分别为66%/83/81%,远远超过批发代理收入13%/4%/1%的增速;其中直销渠道吨价增速分别为48%/23%/24%。2022年1-9月公司直销收入占比已达到37%,未来可能会进一步提升到50%左右。

而今年3月底公司推出了自营电商平台“i茅台”,更是标志着公司对直销渠道的重视(目前“i茅台”APP注册用户突破3000万、日活用户近400万、累计预约人次近19亿)。

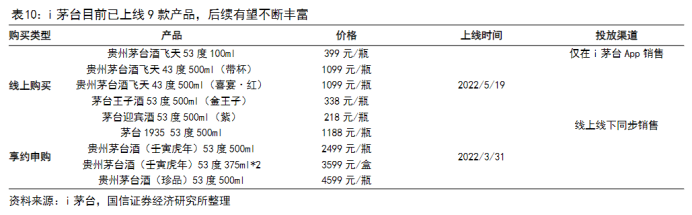

目前“i茅台”目前一共上线了9款产品,全面覆盖 218-4599 元价格带。

见智研究认为“i茅台”对公司主要有两个方面的意义:一方面,“i茅台”是一个自带流量的C端入口,从生产到销售直接面向消费者,便于更好地了解消费者的需求,同时也是新品的重要宣传地。在i 茅台已上线的产品中,除了 43 度飞天、金王子和紫迎宾,都是 2022 年推出的新品,特别是对于茅台1935,“i 茅台”已经成为了重要的销售渠道(年初上市的茅台1935已通过 i 茅台投放 800 多吨,并且在今年前3季度就已完全全年销售目标)。

另一方面,相较于传统经销渠道,直销渠道出厂价更高,所以直销占比的提升有助于回收渠道利润,拉动吨价提升拉动业绩增长(如新上市100ml飞天茅台的出厂价为 369 元,对比500ml飞天茅台 969元的出厂价有显著提升)。

总的来说,“i茅台”从年初运营至今已经汇聚了不少的流量,也成为了不少茅台新品的发展阵地,未来随着更多的产品上线“i茅台”直销,有望持续贡献收入增量。

155亿扩产打开产能天花板

另外昨晚的公告还显示了目前的产能情况:茅台酒基酒2021年的产能为5.65万吨,今年预计提升至5.68万吨左右;系列酒基酒2021年的产能为2.82万吨,今年预计提升至3.50万吨左右。我们可以看到与去年相比,茅台酒基酒产能的变化并不大。