事件

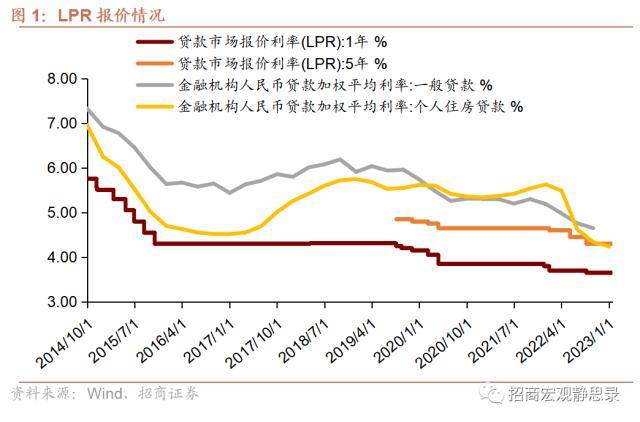

2023年1月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR)为:1年期LPR为3.65%,5 年期以上LPR为4.3%。与去年12月相比,保持不变。

核心观点

LPR报价5个月无变化,实体经济融资继续下行受限在本月MLF降息落空后,市场参与者对于LPR报价调降的预期较低。LPR维持不变基本符合市场预期。回顾2022年,政策的主线之一是引导实体经济融资成本下行。以下行幅度最为明显的按揭贷款利率为例,为引导其下行,差异化房贷政策调整(放开商业银行对按揭贷款定价的部分约束)、单独调降5年期LPR(调整按揭贷款利率定价的锚)以及政策利率MLF的下调(广谱性调降利率)分别在不同时点被使用过。按揭贷款利率在今年的前三季度中下降超过130BP,下行明显。在2022年金融统计数据发布会中,12月份新发放个人住房贷款利率,全国平均为4.26%,和去年12月同比下降1.37个百分点,这是2008年有统计以来的历史最低水平。

不过,伴随着实体经济融资成本的下行,商业银行的净息差也快速回落。从贝壳研究院公布的按揭贷款月度数据来看,在商业银行净息差于9月末触及低点后,尽管满足929新政的部分城市的首套房贷款利率限制已被阶段性的取消,但2022年10月以来按揭利率继续下行的幅度有限。这意味着,商业银行进一步让利实体经济的能力受自身负债成本的影响开始显现。我们认为金融让利实体经济的政策逻辑在短期内不会发生变化,但在当前情况下,商业银行自身的负债成本压力不容小视。同业存单利率向MLF利率靠拢、企业(居民)存款的定期化特征等,使得商业银行的负债成本承压。

调降MLF或将于一季度内落地我们曾在去年10月下旬的报告《》中提示“降准四季度可期,全面降息的必要性提升”,目前四季度降准已经兑现。当前我们认为调降MLF的必要性进一步提高。由于部分浮动贷款利率的参考标准是前一年12月的LPR报价,商业银行存量贷款的利率将面临调整。以按揭贷款为例,其定价基准5年期LPR在2022年累计下调的35BP,已反映在存量贷款中,这意味着商业银行将面临1000亿以上的收入损失,无疑将进一步压缩商业银行让利实体经济的能力。我们认为当前情况需要调降MLF破局。调降MLF后,银行存款利率的下调空间将被打开,商业银行负债端成本压力才会有实质性释放。

除了从上述逻辑考虑外,我们在《》中提到,一季度是央行降息的主要窗口,但1月未必是最佳时机。一方面,今年春节提前,预示节日效应对经济的影响相对前置,叠加疫情防控放开后的尾部效应,1月MLF利率按兵不动可避开节日、疫情等外部因素扰动,最大限度发挥政策效力;另一方面,1月通常是银行“开门红”放贷高峰,10日召开的信贷工作座谈会也要求各主要银行“适度靠前发力”,考虑到银行息差面临较大压力,适当延后MLF降息操作,有利于促进信贷供求双方利益平衡。