A股虎年行情今日收官,三大指数震荡上行全线飘红,两市超3600只个股上涨,北向资金已连续13个交易日净流入。

截至收盘,沪指涨0.76%,报3264.81点,深成指涨0.57%,报11980.62点,创业板指涨0.56%,报2585.96点,科创50指数涨0.54%,报1029.14点。沪深两市合计成交额7491.1亿元。

Wind数据显示,北向资金今日继续进场扫货,全天净买入92.56亿元,为连续13日净买入,其中沪股通净买入42.11亿元,深股通净买入50.46亿元。

本周北向资金累加仓达485亿元,单周净买入额创历史次高,仅略低于2021年12月创造的488亿元历史纪录。1月以来北向资金已累计净买入达1125亿元。

财联社 图

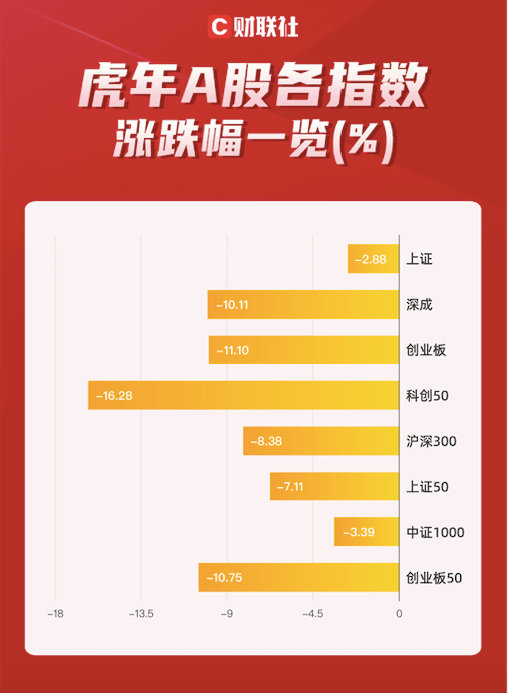

从指数全年表现看,三大指数均收跌,但临近年关迎来虎尾行情,各大指数在权重股带领下展开强劲反弹。最终上证指数虎年全年下跌2.88%,深证成指下跌10.11%,创业板指下跌11.1%。

从个股表现来看,虎年超过2000只个股上涨,其中涨幅100%以上个股89只,涨幅200%以上个股13只,涨幅300%以上个股6只。涨幅前三名(剔除次新股)分别为绿康生化(002868)、通润装备(002150)、宝明科技(002992),涨幅分别达435.52%、345.29%、312.81%。与此同时,跌幅50%以上个股54只,跌幅70%以上个股4只,跌幅前三名个股分别为*ST紫晶、*ST泽达、*ST吉艾,跌幅分别达87.83%、85.43%、75.73%。

对于节后行情,国元证券指出,在基本面预期改善、疫情消退速度快于市场预期、流动性预期宽松、估值水平相对合理的多因素组合下,A股节后有望延续上涨的态势,且近期风险相对合理,疫情及地缘风险突发的概率不大。配置方面,在宽松流动性环境中,资本市场近期风格仍在延续前期无持久主线、行业轮动较快的特征,但基于经济的全面修复叠加增量资金入场驱动,本轮上涨可能会更全面,高性价比方向将具备更高的弹性,疫后修复和政策驱动仍是我们推荐的主要方向。

中泰证券认为,外资有望成为2023年A股市场重要增量资金。考虑到全球流动性转松、中国资产在经济触底回升中有望再现配置优势,保守估计外资今年净流入将超过去三年均值。对市场的带动作用,需关注春节后内资流入情况。

中信建投证券分析称,中线配置方向上:一、成长主线。重点关注高端制造和既有“政策底”又具有基本面逻辑自主可控方向如:计算机、半导体设备及医疗器械等;二、稳增长主线。当前经济恢复基础尚不稳固,宏观政策还有继续发力的必要性,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材等板块;三、左侧逢低布局出现基本面回暖迹象的消费服务行业,随着防疫政策宽松化,大消费市场潜力被一定程度释放;包括:社会服务、医药生物、黑色家电、商贸零售、食品饮料、券商等;四、央企估值回归方向。如中字头、央企资产整合等;五、重视大周期趋势,看好黄金和船舶等。长远来看,赛道和核心资产都是资产配置的重要组成部分,可逢低均衡配置。