1月18日美国三大股指全线收跌,道指跌1.81%报33296.96点,标普500指数跌1.56%报3928.86点,纳指跌1.24%报10957.01点。

IBM跌3.33%,特斯拉跌2.06%,微软跌1.89%。热门中概股下跌,纳斯达克中国金龙指数跌2.51%,亿航智能跌16.69%,亿邦通信跌16.12%,京东跌2.4%,百度跌3.6%,拼多多跌5.59%,网易跌0.63%。阿里巴巴跌1.71%。

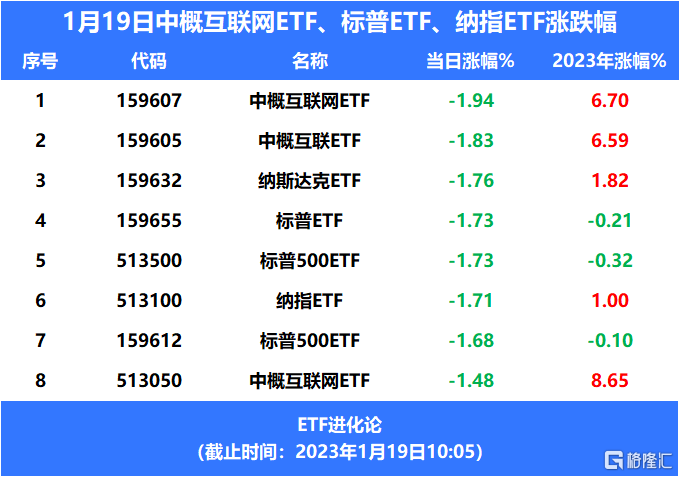

1月19日,A股市场中概互联网ETF、标普ETF、纳指ETF领跌。

消息面上,美国12月零售销售环比下降1.1%,预期为下降0.8%;核心零售销售环比下降1.1%,预期为下降0.4%。美国12月PPI环比下降0.5%,预期为下降0.1%;同比增长6.2%,远低于预期的6.8%。

尽管PPI数据显示美国通胀继续降温,市场抬升美联储鸽派转向预期。但美联储官员鹰派讲话,以及微软、亚马逊、美国银行等大型公司因宏观经济不振而宣布裁员或冻结招聘,再度引发了市场对经济衰退的担忧。

美联储布拉德再发鹰声,预计到2023年底利率要升到5.25%至5.5%。

圣路易斯联储主席布拉德表示,利率还没有完全进入限制性水平,2023年全年都要更加紧缩,联储官员不希望对加息动摇。预计到2023年底利率要升到5.25%至5.5%,意味着年内共加息100个基点。克利夫兰联储主席梅斯特也表达了要进一步加息、并让利率超过5%的看法。两名有今年货币政策会议投票权的官员哈克和洛根均支持继续放缓加息。

科技巨头微软和亚马逊开启万人级别大裁员。微软周三宣布,将在3月底前裁员1万名员工,约占员工总数的5%。有媒体分析称,微软裁员可能波及不少工程师岗位,或延缓其最新可穿戴设备产品的开发。

同一天,亚马逊启动最新一轮裁员,是其本月初宣布的1.8万人裁员计划的一部分。这轮裁员将主要影响零售和人力资源部门。大公司裁员的动态,引发投资者对美国经济前景的看衰情绪。

即便美联储当天公布的美国全国经济形势调查报告、即“褐皮书”显示,2022年12月,多个地方联储经济活动轻微增长或下滑,并预计物价上行压力有望进一步缓解,投资者仍然对通胀形势与美国经济衰退风险感到担忧,导致美股盘中转跌。

今年年初,通胀降温以及央行放缓加息步伐的预期推动了乐观情绪升温,全球股市上涨。尽管如此,在利率走高的背景下,策略师们越来越青睐欧洲和亚洲股市,而非美股。

美银Michael Hartnett领导的策略师团队在近期的一份报告中写道,预计标普500指数将在上半年下跌近10%,至3600点,随后在下半年反弹17%,至4200点。

德邦证券表示2023年美股可能仍然偏弱,历史对比,2022年美股表现弱势,1970年至今仅有1974年、2002年、2008年相较2022年更差。目前美股估值运行至2020年以来低位,但市盈率的下跌主要是由于紧缩预期影响,站在债券的角度对比衡量股票价值仍然偏低。并且美股杀估值后期往往伴随着风险溢价的上行,目前尚未出现。