浙江永坚新材料科技股份有限公司近日递交首次公开发行股票招股说明书(申报稿),据此,该公司拟冲刺深交所主板IPO上市。本次发行数量不超过3333.40万股。公司本次拟投入募资约5.54亿元,主要募投项目包括年产10万吨装配式钢构件及8万m?PC预制构件项目、绿色建材研发中心建设项目、偿还银行贷款及补充流动资金项目。

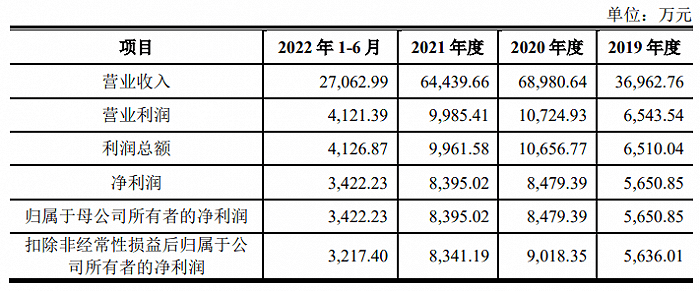

招股书显示,公司是一家专业从事商品混凝土和PC构件研发、生产和销售的建筑材料供应商,主要为工业厂房、民用建筑、基础设施等提供商品混凝土、PC构件。2019年、2020年、2021年、2022年1-6月,公司实现营业收入分别为3.7亿元、6.9亿元、6.44亿元、2.71亿元,同期实现归属于母公司所有者的净利润分别为5650.85万元、8479.39万元、8395.02万元、3422.23万元。公司主营业务包含了商品混凝土、PC构件等产品的研发、生产和销售,其他业务主要为废品销售及房租等。报告期内,公司主营业务占营业收入的比例分别为99.55%、99.82%、99.86%和99.64%。

报告期内,公司主营业务毛利率分别为27.25%、26.97%、23.76%和20.45%(为提高可比性,2020年-2022年1-6月主营业务成本不包含PC构件运输费),存在一定波动。其中2021年主营业务毛利率相比2020年有所下滑,除原材料价格上涨及2021年12月新冠疫情影响外,还受到PC构件市场竞争加剧等因素影响。PC构件作为新型建材,行业的高景气度吸引更多企业加入,报告期内市场竞争有所加剧。受此影响,公司PC构件销售单价从2019年的2,858.60元/立方米下降至2021年的2,439.71元/立方米,直接影响了产品的毛利空间。2022年1-6月,主营业务毛利率有所下降,主要因上海地区疫情导致毛利率较高的PC构件收入规模及毛利率均有所下降所致。