来源:一德菁英汇

内容摘要

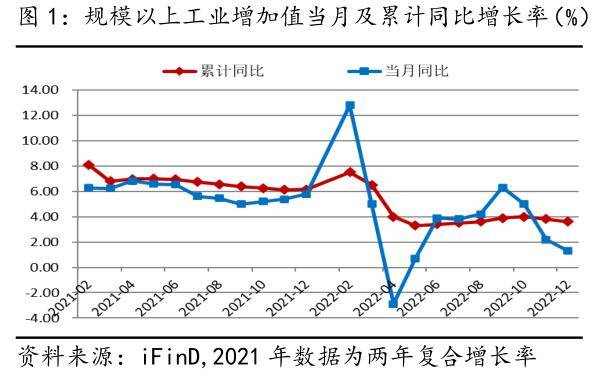

12月,规上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期,12月国内工业生产受各地感染陆续达峰影响延续放缓。制造业较上月回落1.8个百分点,是12月工业生产放缓的主因。第一波感染消退后内需修复带动2023年初工业生产会明显改善,同比增速回升至5%左右。

12月,固定资产投资累计同比增长5.1%,较11月回落0.2个百分点。三大投资中,制造业和房地产均回落0.2个百分点至9.1%和-10.0%,基建投资延续回升。“强基建、弱地产、稳制造业”的格局在2023年初或仍延续,不同的是地产弱势下政策性拉动弱修复来平衡制造业面临的外需压制。

12月,社会消费品零售总额当月同比降幅收窄至-1.8%,较11月回升4.1个百分点;商品零售的降幅明显改善是12月消费回升的主要拉动,而餐饮收入受第一波感染人数高增抑制聚集消费场景而降至低点。防控优化措施后,短期面临新的压力,主要消费品类结构性分化明显,修复企稳还未显现。对1-2月消费持谨慎乐观态度,大概率可恢复至正增长。

核心观点

12月,受防控优化调整落实推进带来的感染集中,经济短期压力凸显,人员到岗锐减影响工业生产回落,外需下滑延续及内部短期冲击影响投资需求,消费品类则在感染达峰压力下明显分化。四季度,疫情扰动加大,当季增长持平三季度,同比增长2.9%,好于预期;全年增长3%,好于上半年的2.5%,但不及2021年的复合平均4%,下半年主要是投资托底,出口和消费双双承压。2022年的防控政策调整、宽信用、宽地产等一系列措施下,对2023年经济预期向好,基建上涨承压下,消费会成为经济稳增长的主要拉动,对经济修复重启后消费弹性预期较大,政策手段上促消费等结构性再贷款也有望续力。

2022年末,央行重启14天逆回购且加大公开市场操作力度,2023年1月MLF再度超额平价续作,体现当局呵护流动性和引导宽信用修复的意图。货币政策“精准有力”在政策宽地产引导修复下,一季度内仍是降准降息的较好时点,2-3月概率更大,空间上受限或是10BP。

报告正文

1. 感染冲击生产放缓 年初看回升改善

12月,国内规模以上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期0.5%;季调环比微涨0.06%,累计同比增长3.6%,较11月再度回落0.2个百分点,表明12月国内工业生产受各地感染陆续达峰影响延续放缓(见图1)。三大行业门类中,12月,制造业当月同比仅0.2%,较上月回落1.8个百分点,是12月工业生产放缓的主因,而高技术制造业小幅回升0.8个百分点至2.8%,感染短期冲击较大而高技术制造业虽有市场需求不足制约但政策性底部支撑仍在;之外,采矿业增速也回落1.0个百分点至4.9%;而电燃水生产和供应业大幅回升8.5个百分点至7%,全年增长5%,不及去年且年内波动大,显示2022年受疫情反复的扰动更大(见图2)。