在过去的2022年,美联储暴力加息,俄乌冲突等多方力量共同作用持续影响市场。美股三大股指均创下2008年金融危机以来的最差年度表现。

进入2023年,在全球经济放缓需求走弱的前景下,投资者开始思考,除了美联储以外,还有哪些主题将主导今年的市场。

摩根士丹利分析团队最新总结了2023年全球股市的十大主题,包括: 欧美公司利润率承压,从滞涨到衰退,中国及亚洲经济的乐观前景,ESG的评级驱动公司估值,下轮IPO及资金从二级市场流出,地球减少碳排放,印度、沙特的发展,ChatGPT带来的多种收入者时代以及肥胖症该怎么办等。

主题一:欧美公司利润率的挑战

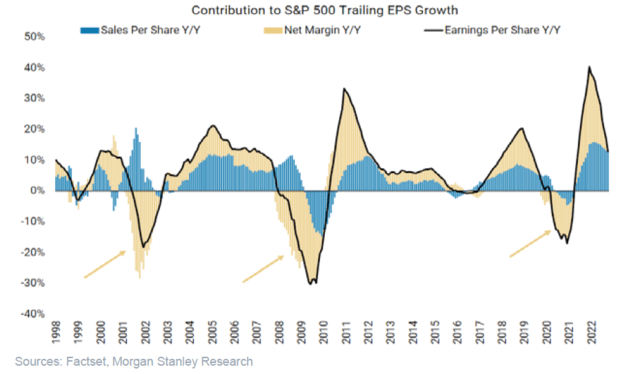

摩根士丹利认为2023年公司的成本无法下降且议价能力下降, 导致盈利受到影响,利润率承压。从美国来看, 今年标普500的盈利将面临巨大压力,并面临“盈利悬崖”:

我们认为,当成本的增速超过销售的增速时,公司盈利增长就会受到剧烈打击,出现经营杠杆系数为负的情况。

考虑到(1)某些行业的就业市场依旧火爆,劳动力短缺的情况,工资成本或将维持在高位(2)在供应不足的情况下以较高价格填补的库存导致了库存过剩的情况,这种现象在2023年可能更加严重。

因利润率大幅下降, 摩根士丹利认为今年欧洲股市或将下跌10%:

我们监控欧洲利润率的指标显示,未来12个月的利润率收缩将超过200个基点,与全球金融危机期间的情况相当。

更高的工资,仍处高位的通胀、终端需求的放缓和定价能力的下降,都会导致我们预期的经营杠杆系数为负的情况。

主题二:从滞胀到通缩甚至衰退

摩根士丹利指出,通胀和不断攀升的利率是2022年资本市场和行业表现的主要驱动力。进入2023年,重点将转移到较低的通胀及较慢的增长:

我们的美国经济学家预计,美国的通胀率将在未来几个季度大幅下降,这将给债券收益率带来下行压力,有利于防御性股票和GARP股票。

摩根士丹利认为,库存将面临双重挑战,一方面供应链的瓶颈问题已基本消失,而另一方面需求端,特别是对货物的需求,正在放缓:

大多数行业的供应链问题已经消失,美国的货物进口量正急剧上升。自金融危机以来,美国公司的库存与销售的比例一直在上升,现在正处于1990年以来的最高水平。我们认为许多公司正用打折来解决这个问题。