摘要

4500万吨产能天花板明确,全年供给增速仅2.9%。2023年铝价主要驱动预计将来自于供给端。海外方面,新增产能有限,且复产节奏预计较为缓慢,整体增量空间偏低。国内方面,新增产能受限于产能天花板,预计将以置换为主,而复产产能受制于水电紧张问题,预计集中释放将延后至下半年。此外云南地区的电解铝产能占比将逐步抬升,随着更多的高耗能产业迁移至云南地区,季节性电力紧张问题预计将进一步凸显,对电解铝供给形成制约。

地产修复叠加新能源持续向好,铝消费增速有望达到3.2%。传统需求方面,地产刺激政策频出,竣工端与施工端修复确定性较高,对铝需求提振较为直接,预计建筑板块需求增速有望达到4%。新能源需求方面,新能源车、光伏、特高压等板块用铝需求预期将保持增长,增幅分别有望达到39%、16%和15%。

二三季度供给短缺明显,低库存下铝价重心有望抬升至20000元/吨。2023年全年铝供需结构预计将小幅过剩,但受到供需两端节奏错配因素的影响,二季度和三季度大概率将出现阶段性短缺,叠加目前铝库存仍处于历史相对偏低水平,铝价重心预计逐步上移。

风险提示:国内经济复苏节奏大幅不及预期;海外经济衰退程度超预期。

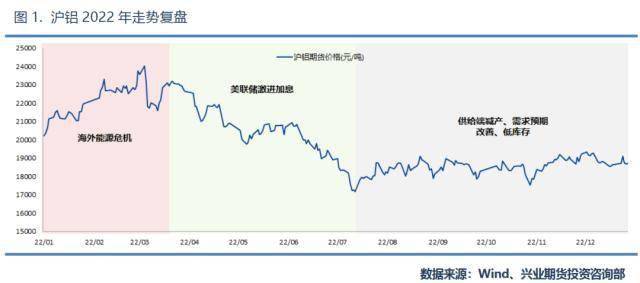

1

2022行情回顾

2022年全年铝价先上后下,在进入7月之后,铝价呈现出持续震荡的格局,一直持续至年底,具体分为三个阶段:

阶段一:2022.01-2022.04

海外能源危机,推动铝价上行。俄乌危机在2022年对大宗商品形成了明显的扰动,欧洲各国对俄罗斯的制裁造成了能源紧缺和能源价格飙升,导致大量铝厂停产减产,同时需求端暂未出现明显转弱,铝价在海外供给紧张及成本抬升的情况下快速抬升。同时国内方面也受到疫情、环保等因素的影响出现阶段性减产,进一步推升沪铝价格,沪铝持续上涨幅度达到了约19%。

阶段二:2022.04-2022.07

美联储加息节奏超市场预期,有色金属全线回落。美联储在2022年3月启动加息周期,首次加息25BP,但美国通胀粘性较强,CPI增速上行趋势一直维持,最终年内高点出现在6月,为9.1%。在高通胀压力下,美联储加息步伐不断加快,6月将单次加息幅度提升至75BP,并保持激进的加息节奏。多数非美发达经济体也先后跟随美国开启加息周期,全球流动性收紧及经济衰退预期不断增强,铝价持续下跌,跌幅达到了约29%。

阶段三:2022.07-2022.12

宏观扰动减弱,国内供需结构驱动价格。进入7月后,市场对海外加息定价已较为充分,海外宏观扰动逐步消退。而国内方面受到季节性因素的影响,水电紧张问题造成西南地区大量铝厂出现减产,前期铝价的快速下跌后跌破了部分铝厂生产成本,叠加铝库存处于相对低位,成本支撑及供给紧张开始显现。且国内经济刺激政策频出,需求修复预期不断走强,铝价进入震荡筑底阶段,价格重心有所抬升。