1月15日,亚士创能(603378)发布2022年年度业绩预盈公告。公司 预计2022年度业绩将扭亏为盈,归属于上市公司股东的净利润为8,000万元到1.2亿元。上年同期亏损5.44亿元。业绩变动主要原因是, 与同期相比,公司主营产品综合毛利率有较大幅度提升,同时信用减值损失计提金额比上年大幅减少。

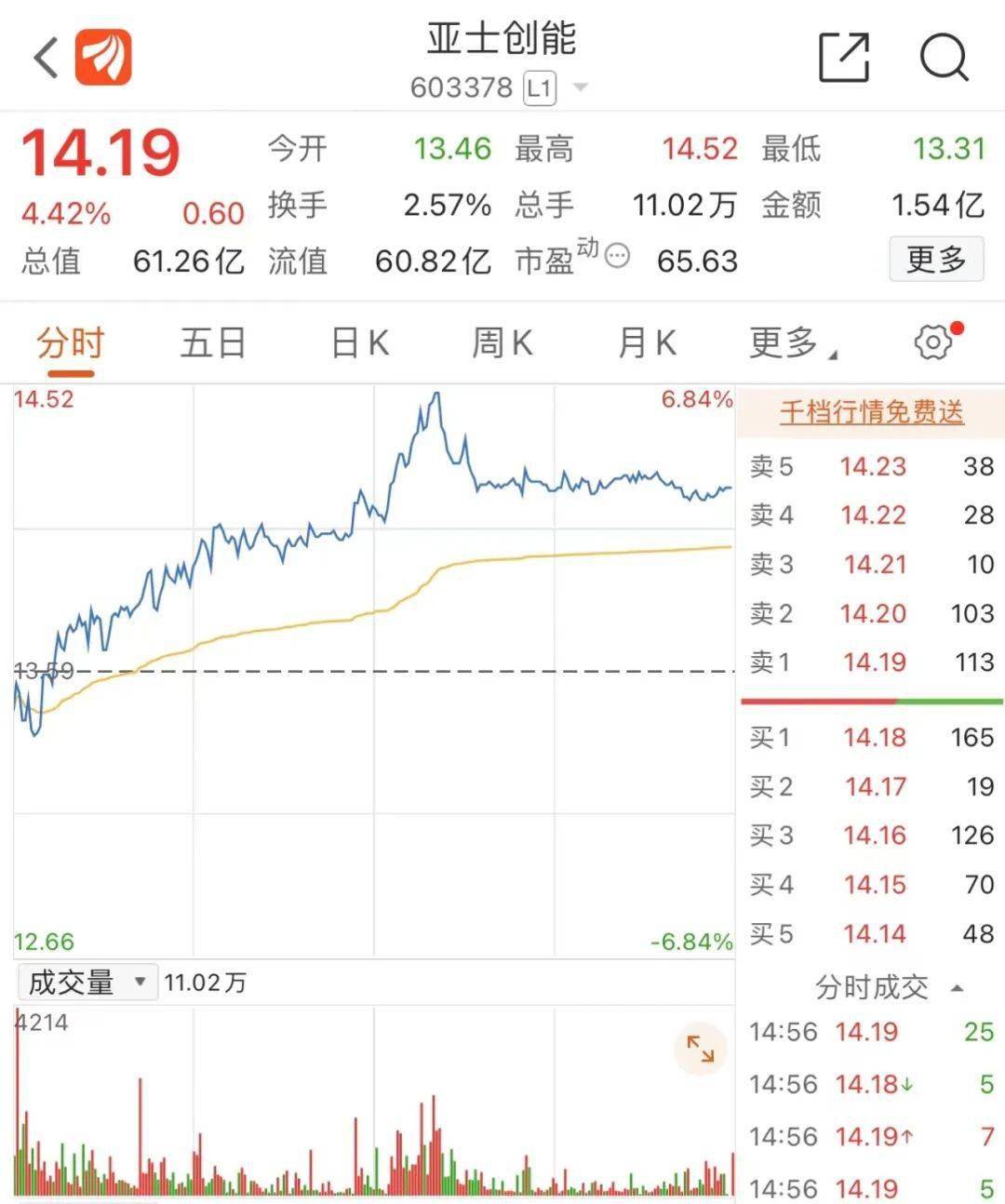

业绩预盈公告发布后,亚士创能今日股价大涨。1月16日,亚士创能盘中涨幅达5%,截至13点07分,报14.27元,成交9107.70万元,换手率1.54%。截止今日收盘,亚士创能报14.19元/股,涨幅为4.42%;成交量11.02万,成交额1.543亿;换手率2.57%,市盈率(动)65.63倍。根据最新收盘价计算,亚士创能市值为61.26亿元。

资料显示,亚士始建于1998年,于2017年在上交所主板上市,目前已建立起功能型建筑涂料、建筑墙体保温装饰一体化材料、建筑节能保温材料、防水材料及其应用系统四大主营业务以及亚士SOK、亚士新零售两大业务模式协同发展的业务格局。目前,集团在全国建有10大生产基地。公司是全球涂料30强企业,产销量位居全国行业前列。

涂界观察员李明月分析表示,由于国内经济形势的复杂性和不确定性在加大,加之国内新冠疫情的反复,房地产市场持续下行,消费需求出现了明显的下滑, 亚士创能2022年面临着短期的经营压力。但从长期来看,亚士创能未来发展依然被看好。

李明月指出, 2022年11月以来,房地产政策端持续发力,“三支箭”助力改善房企融资环境,推动“保交楼”落实,市场信心逐渐得到修复和提振,融资环境和信用风险加速改善,有望进入稳定运行和复苏通道,从而有助于建筑涂料行业提振信心和尽快走出当前困境。另一大利好就是疫情防控全面放开,也将会推动2023年的建筑涂料市场需求回暖。公司业绩的高弹性将更加凸显。

与此同时,尽管新房市场逐步萎缩,但新房装修需求仍相对高, 同时存量房翻新市场支撑中长期涂料、防水及保温需求增长;此外,中国城镇人口和城镇化率持续增加,对住宅、商业建筑、公共建筑、工业建筑等基础设施建设提出了刚性需求,我国推进新型城镇化建设的任务包括旧城改造、城镇保障性住房建设、棚户区改造、乡村振兴等,将不断驱动涂料行业向前发展。这些都将利好亚士等头部公司发展。

为了应对当前的市场挑战,亚士也在加快渠道和客户结构调整,多渠道营销精准发力。公司销售模式分直销、工程渠道经销、零售渠道经销。直销模式中,公司与万科、保利、华润置地等知名地产商保持长期战略合作伙伴关系,在地产集采领域构建护城河。工程渠道经销模式中,目前经销商数量为25034家,比2021年底增长约42.40%,经销商销售动力充足。零售渠道经销模式中,目前零售经销商已达1200家,覆盖终端门店约18000家。公司积极推进渠道结构优化,促进渠道与集采、地产与公建、新建与翻新、小B与大B、城市与乡村、线上与线下有机结合。特别是加大了旧城改造、城市更新以及工程小B市场的开拓力度。