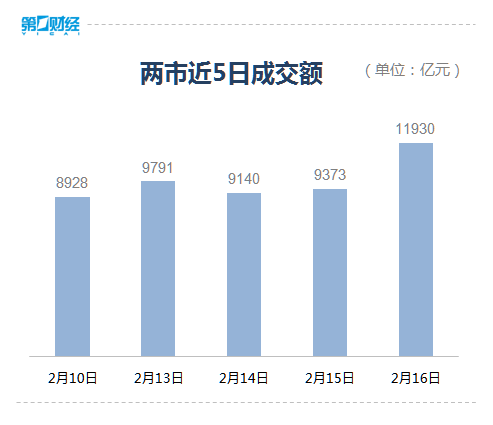

沪深两市今日成交额11930亿,较上个交易日放量2557亿,自2月2日以来首次突破万亿。

2月16日,三大股指早盘维持震荡,午后集体下挫,尾盘跌幅有所收窄。截至收盘,沪指跌0.96%,深证成指跌1.3%,创业板指跌1.36%。

总体上个股跌多涨少,两市超4300只个股下跌,上涨个股不足500只。

沪深两市今日成交额11930亿,较上个交易日放量2557亿,自2月2日以来首次突破万亿。

板块方面,云游戏、医药商业、托育服务、养鸡等板块涨幅居前,CPO、Chiplet、钙钛矿电池、充电桩等板块跌幅居前。

盘面上,医药股展开反弹,药店股领涨,英特集团涨停,药易购涨超5%。

游戏股早盘走强,冰川网络、汤姆猫涨超10%。

三大通信运营商集体大涨,中国电信一度涨停,中国联通、中国移动均一度涨超5%。

下跌方面,充电桩概念股集体调整,炬华科技、道通科技等跌超10%。

ChatGPT概念股午后跳水,初灵信息、因赛集团等跌近10%,浪潮信息、中国软件、太极股份等多只大市值个股冲高回落。

【资金流向】

Wind数据显示,北向资金全天净买入67.94亿元,尾盘指数跳水后出现明显回补仓位动作;其中沪股通净买入30.15亿元,深股通净买入37.79亿元。

主力资金尾盘持续净流入传媒、食品饮料、医药生物等板块,净流出电力设备、电子、有色金属等板块。

具体到个股来看,南京证券、中国电信、贵州茅台分别获净流入9.90亿元、7.73亿元、7.15亿元。

净流出方面,科大讯飞、京东方A、通威股份分别遭净流出5.01亿元、4.21亿元、3.85亿元。

【机构观点】

中原证券:未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者保持六成仓位,短线关注计算机、通信服务、互联网以及软件开发等行业的投资机会。

银河证券:国内信贷数据超预期开门向好,凸显韧性,尤其是中长期数据表现亮眼,说明A股上市公司业绩上行动能较足,国内经济修复在加速;A 股市场仍处于估值低位,大多宽基指数估值均低于中位线水平,甚至处于20%历史分位数水平,是较好的机会位置;近期,政策面不断催化大消费行业及信创安全、人工智能等领域,A股市场有望迎来更多政策催化。短期内,A股市场或仍处于颠簸向上的行情,中长期趋势,待观察国内宏观经济修复状况,A股市场上市公司业绩修复情况,以及资金面的表现。

华泰证券:水泥价格调涨,时点早于往年。考虑到当前下游需求的复苏尚不显著、水泥行业库存总体仍在高位,我们认为此轮时点更早的价格调涨体现了行业对于尽快修复去年以来持续恶化的盈利水平,形成了较为强劲的共识。虽然我们预计行业盈利修复的持续性将仍有待需求企稳以及错峰生产执行力度的考验,但考虑政府稳增长决心坚定、行业估值处于低位,我们认为板块配置的性价比较高。