美股长期策略正在失效:超短期“末日期权”持续活跃,市场波动被层层放大。

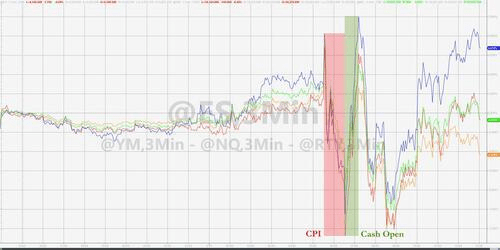

周二,在高于预期的CPI数据公布之后,美联储加息预期进一步坐实,美股低开之后却一度集体转涨。此后,高盛明星衍生品交易员Brian Garrett指出,这一天“可能是历史上单日隐含波动(SPX~1.7%)和实际波动(0.03%)之间最大的断层之一”。

他表示,这种“历史性的脱节”体现在超短期权交易(尤其是当日到期的“末日期权”)的异常活跃中:

当天共有SPX现货交易总计300万份合约;

有40%,即120万份合约在一天内到期,其中87%在零点到期;

83%的1日看涨期权在当日零点到期;

91%的1日看跌期权在当日零点到期。

也就是说,在周二这一天,“临期”期权交易激增。目前这些期权占所有期权交易的近50%,到期时间只有6.5个小时,甚至更短。

华尔街见闻此前曾介绍,这类期权目前是标普500指数交易量最大的期权合约,推动了去年下半年美国主要股指的盘中波动大幅增加。

这种风险策略曾经在美国社交论坛Reddit上风靡一时。散户们利用这一策略寻求快速获利,曾拉爆对冲基金空头仓位,一度逼得华尔街著名的对冲基金Melvin接近破产。但现在,机构投资者也开始广泛使用这一策略。

Evercore ISI 首席股票和衍生品策略师 Julian Emanuel 表示,交易临期期权还有另一个吸引力:

与当年“除了股票别无选择的时代”不同,当时利率被固定在接近于零的水平,但现在投资者可以轻松地从货币市场基金中赚取超过 4% 的收益。

与此同时,在 FAANG 和 meme 股票泡沫破灭后,许多人对重返市场持谨慎态度。 但他们可以通过仅将其投资组合的百分之几投入临期期权来重新采取行动,其中只有很小的期权价格处于风险之中。

因此,美联储加息的一个意外后果是促进了临期期权的投机,同时投资者从他们的大部分资金中获得了合理的无风险回报。

但这种策略可能放大标的资产的波动,造成市场混乱。与此同时,波动性加剧又会反过来助长风险情绪的上行,形成一定程度上的“恶性循环”。

分析人士认为,在通胀数据和美联储的言论在市场中占主导的情况下,短期合约的使用增多表明,任何长期策略都是徒劳的。

这种短期交易使投资者的收益或损失都是巨大的,因为其更容易受到标的股票或指数价格变化的影响,加剧了单边的波动性。