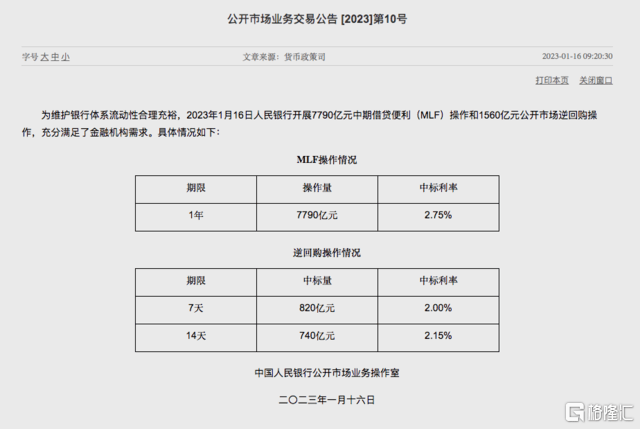

今日,中国央行进行7790亿元中期借贷便利(MLF)操作,中标利率为2.75%,与此前持平。

同时,央行进行740亿元14天期逆回购操作和820亿元7天期逆回购操作,中标利率分别为2.15%和2.00%,与此前持平。

量方面,鉴于本月有7000亿MLF到期,因此央行在1月的MLF续做中选择了小幅加量。

价方面,被视为中期政策利率的MLF利率连续第5个月保持不变,1年期MLF中标利率为2.75%。去年8月,央行曾将MLF操作和公开市场逆回购操作的中标利率同时下调10个基点。

一季度是降息的主要窗口

对于此次未“降息”的原因,招商证券宏观团队认为,一季度是央行降息的主要窗口,但1月未必是最佳时机。

一方面,从央行调降MLF利率经验来看,年初调降MLF利率的时点多选择2月,仅去年1月出现了罕见降息。

在招商宏观看来,1月不降息有几个逻辑支持。1)今年春节提前,预示节日效应对经济的影响相对前置,叠加疫情防控放开后的尾部效应,1月MLF利率按兵不动可避开节日、疫情等外部因素扰动,最大限度发挥政策效力。

2)1月通常是银行“开门红”放贷高峰,10日召开的信贷工作座谈会也要求各主要银行“适度靠前发力”,考虑到银行息差面临较大压力,适当延后MLF降息操作,有利于促进信贷供求双方利益平衡。

另一方面,从央行降息逻辑来看,降息的两个出发点尚未变化。

继续博弈2月份降息

展望未来,招商宏观团队认为,尽管1月MLF未能如期调降,但一季度降息仍是大概率事件,市场无需过于悲观。另从降息幅度来看,10BP或是优先选择。

民生银行首席经济学家温彬也预计,公开市场操作、MLF政策利率可能在今年一季度下降一次,幅度在10个基点左右,并带动LPR下降。

对于未“降息”带来的影响,招商宏观团队认为,短期将对短端利率产生上行助力,1年期国债收益率或回升至2.2%,交易盘存在一定风险。但考虑到流动性盘面持续宽松,对短端利率保持利好,在一定程度上对冲了降息落空产生的不利影响。

国君固收团队认为,由于当前债市已经部分定价1月份降息的利多,因此降息落空后利率中枢有回调压力,但支持降息的基本面逻辑仍在,或可在利率回调时买入,继续博弈2月份降息。

关注周五的LPR

值得注意的是,本周五,央行将公布1月1/5年期贷款市场报价利率(LPR)。目前来看,LPR报价已连续4个月保持“按兵不动”,而经过前3次下调,1年期、5年期以上LPR分别累计下降15个基点和35个基点。