岁末年初,又到了过年时候,一年下来,你存了多少钱?

2022年全年,人民币存款增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元。值得注意的是,2021年全年住户存款增加9.9万亿元。这意味着2022年新增居民部门储蓄较上一年有较大规模增长。

彷佛整体上看,居民的荷包鼓起来了,但事实上真是如此吗?

经研究发现,去年居民储蓄增多有许多原因,除了最容易想到的收入增长,还包括货币增发,理财转移等。有专家认为,随着防疫封控已成为过去时,人们会走出家门进行报复性消费。

不过有人认为存钱并非钱多了,难以转化为消费?

申万之后,海通也质疑“超额储蓄”:“居民存款高增”另有原因。

据摩根大通估计,过去三年来,中国民众“超额”储蓄高达5.6万亿元(8270亿美元)。

对政府而言,想要经济复苏就需要刺激消费拉动需求,在2023年,如何合理释放居民部门的超额储蓄将成为一项挑战。

居民部门超额储蓄仍待释放

2022年12月末,M2同比增速为11.8%,增速比上月末低0.6个百分点。虽然M2增速有所回落,但M2与M1增速的背离仍未缓解。12月份,M1同比增长3.7%,M1与M2的剪刀差较11月份有所增大。

业内人士表示,12月末M2增速维持高位,主要是稳增长背景下广义流动性水平保持合理充裕,信贷投放加快,叠加财政支出步伐加快。此外,居民阶段性增加预防性储蓄或将资金和金融资产向银行定期存款或大额存单产品切换,带来的超额储蓄规模上升,也支撑了M2增速。

2023年,消费能否复苏取决于存款?

被疫情压制的消费能否顺利修复影响着2023年的经济成色。而消费意愿被压制带来的储蓄高增能否转化为消费高增,对2023年消费修复的判断至关重要。

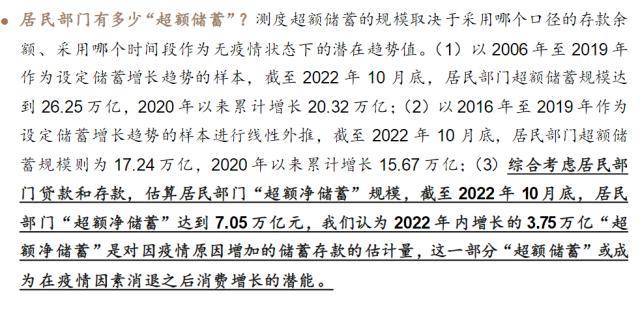

在此基础上,券商普遍预计,2022年居民部门超额储蓄规模在6-7万亿左右,并据此得出“超额储蓄拉动消费投资”的共识。

然而,有分析师提出质疑。申万宏源秦刚指出,储蓄存款≠储蓄,两大因素显示居民并无“超额储蓄”,而“支持刚需”和“超额储蓄”也并非一场金风玉露一相逢。:

其一是居民部门出现二十年来首次连续去杠杆的情况,居民部门连续削减债务杠杆,债务现金流入大幅减少,去杠杆幅度超过居民储蓄存款的多增量。

此外,再考虑到居民部门2022年在理财产品和股市投资方面的资产性收入损失,即便扣除居民购置新房的支出下降这一因素,居民部门2022年广义收入减去广义支出之后的真实储蓄情况也难称乐观,更难以得出居民部门2022年存有“超额储蓄”的结论、以及这部分所谓的“超额购买力”会自发地在2023年形成新增消费或购房动能的推论。