核心观点

一、全球需求放缓和价格支撑减弱共致出口增速降幅扩大。2020-2021年同期基数走低,不能解释出口增速的回落。分国家看,对欧盟和金砖国家出口回落,是本月出口增速降幅扩大主因,对欧美日等发达经济体出口增速均为负,表明全球需求放缓是出口增速负增的主要拖累;分产品看,机电产品贡献了出口增速环比降幅的7成左右;从量价看,价格因素对出口增速回落的贡献更大。

二、低基数和数量因素支撑进口增速降幅收窄。2021年同期进口两年平均增速低于前值3.7个百分点,能部分解释进口增速的回升。从量价看,数量因素是进口增速降幅收窄主因,但数量增速环比回升品种主要集中在农产品和部分建材商品上,且后者数量增速绝对值继续为负,显示出国内需求依然疲弱。

三、预计2023年出口增速中枢转负。一是全球需求放缓对出口数量的拖累将有所增强;二是受高基数和全球需求回落影响, 2023年价格因素对出口的支撑或由正转负;三是受益于国内成本和产业链优势,预计2023年国内出口份额将小幅回落,但仍具韧性。

正文

事件:据海关统计,12月全国进出口总额5341.4亿美元,同比下降8.9%,较上月提高0.7个百分点。其中,出口3060.8亿美元,同比下降9.9%,较上月回落1.0个百分点;进口2280.7亿美元,同比下降7.5%,较上月回升3.1个百分点;贸易差额780.1亿美元,环比扩大87.6亿美元。

一、全球需求放缓和价格支撑减弱共致出口增速降幅扩大

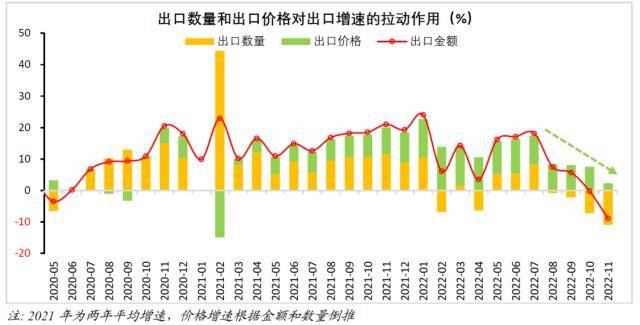

2022年12月份出口金额同比下降9.9%,降幅较上月扩大1.0个百分点(见图1)。从基数效应看,2021年12月份出口两年平均增速为19.3%,低于前值1.7个百分点,表明前两年12月份出口基数走低,不能解释出口增速的回落。我们需从其他角度探讨出口增速回落的原因。

一是分国家看,对欧盟和金砖国家出口回落是出口增速降幅扩大主因。12月份对东盟、欧盟、美国、日本、金砖国家的出口分别同比增长7.5%、-17.5%、-19.5%、-3.3%、-0.1%,增速较11月份分别变化2.3、-6.9、5.9、2.3、-2.3个百分点(见图2)。从边际变化看,对欧盟和金砖国家出口回落是本月出口增速降幅扩大主因。从绝对值看,对欧美等发达经济体出口增速降幅靠前,而对东盟和金砖国家出口增速仍有韧性,反映出全球需求放缓尤其是欧美经济下行是国内出口增速持续负增主因,也是国内出口下行压力加大的关键所在。

二是分产品看,机电产品贡献了出口增速环比降幅的7成左右。12月份机电产品出口同比下降12.9%,低于上月1.2个百分点,对出口当月增速的拉动作用较上月回落0.7个百分点,贡献了出口增速环比降幅的7成左右,是出口增速回落的主因。12月份机电产品占总出口的比重为57.8%,较上月和2019年同期分别回落0.3和0.7个百分点,表明机电产品对我国出口的支撑作用较疫情前有所走弱(见图3)。