TrendFocus公布的2022年第四季度磁盘驱动器出货量初步统计数据显示,期间出货量下降达40%以上,总出货容量也缩水25%至33%。与上个季度一样,磁盘的总体采购量远低于去年同期。

数据显示,作为行业支柱的近线磁盘驱动器出货量同比下降42%、环比下降25%,跌至1000万至1100万块。可以看到,第三季度的缩水趋势并未停止,第四季度颓势依旧。

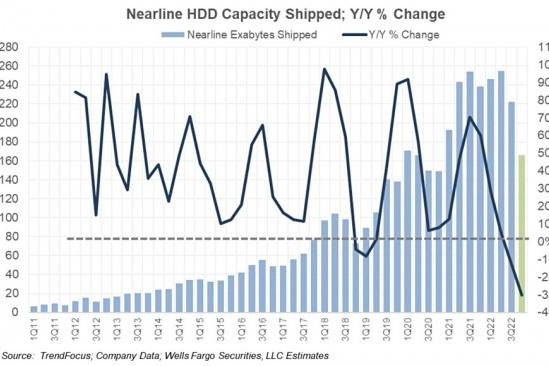

富国银行分析师Aaron Rakers做出评判,“本季度很可能对应2017年以来最低的季度近线硬盘出货量。”

“我们认为2022年第四季度每驱动器平均存储容量可能下降,因此估算近线磁盘驱动器总出货容量应该在165到170 EB之间,较上年同期下降20%至30%,与上季度相比也有20%的降幅(2022年第三季度的同比与环比降幅均为13%)。”

由于近线磁盘驱动器的主要买家是企业、托管服务提供商和超大规模企业,所以需求缩水代表着他们不再像过去那样存储大量非结构化数据。但为什么会有这样的转变?也许是他们的业务不再生成那么多数据,毕竟经济衰退压力下各行各业的常规收入和运营都受到了冲击。

根据TrendForce公布的数字,Rakers整理出一份图表,展示了第四季度近线磁盘出货容量的下降和变化率:

随着近线磁盘出货容量的下滑,厂商似乎没必要继续推出容量更高的驱动器了,毕竟那会导致单位驱动器对应的存储空间变大、驱动器总出货量降低。从这个角度看,希捷应该不会急于推出容量超过22 TB的HAMR磁盘。

TrendForce还统计了其他几类磁盘驱动器的销售数字:

3.5英寸台式机与消费级产品:出货量约1250万块,同比下降40%,环比缩水4%。 2.5英寸移动与CE产品:出货量约1130万块,同比下降40%,但环比增长15%。 2.5英寸企业级产品:出货量约160万块,较去年同期的约350万块下降了54%,但较上季度的152万块略有回升。Rakers根据TrnedForce的数据估算了各家厂商的市场份额,如以下图表所示:

可以看到,东芝的份额连续三个季度保持上升,而西部数据的份额在此期间持续下降。目前股价最高的希捷在第四季度出货量小幅上涨,止住了第三季度的跌势。希捷与西部数据间的差距正在扩大,而西部数据与东芝间的差距则在缩小。

随着2022年第四季度近线磁盘驱动器出货量和出货容量的双双下跌,硬盘厂商依靠高容量产品提振业绩的打算也走到了尽头。看起来,西部数据手中无可匹敌的26 TB SMR驱动器和22 TB OptiNAND常规记录驱动器似乎瞬间失去了意义。