“大空头”摩根士丹利首席策略师Michael Wilson警告,美股可能在2023年遭遇更严重的抛售,届时,经济衰退冲击将使美股从当前水平再跌22%。

在1月9日的报告中,Wilson指出,当前美股的风险溢价水平(ERP)依然太低,这表明市场对于风险的定价仍不全面——尽管投资者已经对经济增长持悲观态度,但对企业盈利预期依然过高:

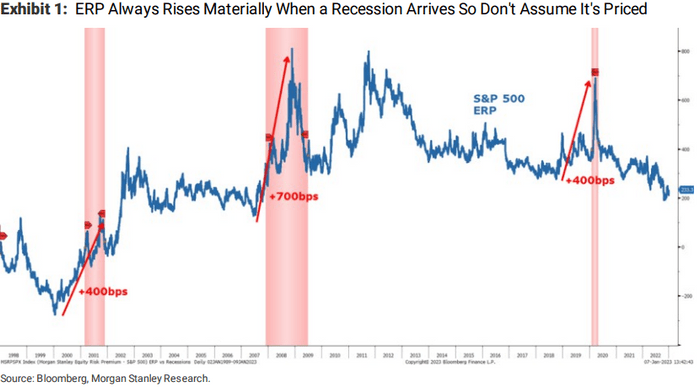

当经济衰退到来时,ERP总是会显著上升。换句话说,如果你认为温和的衰退即将到来,但仍不能假设市场已经消化了它,因为ERP还处于自2008年大金融危机爆发以来的最低水平。

基于此,Wilson认为市场现在对美股还将下跌这一共识,在方向上可能是正确的,但在幅度上是错误的,他认为标普500会在3000点左右触底,这意味着距离截至1月9日的3895点,还有超22%的下跌空间:

企业盈利:预期过高如果在经济衰退期间ERP上升250个基点,10年期美债收益率随后下降至2.75%,市盈率将下降至13.2倍,比当前水平低22%。

如上文所提,Wilson认为共识可能是错误的另一个原因是投资者对公司盈利的预期可能仍然过高。

在他此前的报告中,他曾经提出“牛市”、“熊市”以及“基准”三个情况下的分析,除去牛市的讨论外,他预测基准情况下2023年标普500指数的每股收益是195美元,而熊市的每股收益为180美元。相比之下,自下而上的普遍预期为230美元。

尽管Wilson说,他“几乎所有客户”都认为这个预期太高了,但他们平均预测的每股收益仍在210-215美元左右,这也符合卖方策略师自上而下的210美元的预测,表明大多数人都认为标普500指数的每股收益不会像Wilson认为的那样糟糕。

对于这个异于共识的观点,Wilson解释为“负经营杠杆”:

随着供应赶上以前远高于趋势水平的消费,高利率和高价格带来的需求下降以及新冠肺炎期间过度消费的反噬,这种组合已经让许多公司措手不及,它们无法足够快地扭转成本上升的趋势。结果是利润率相对于预期令人失望,我们不认为重新调整即将完成。

虽然许多科技公司开始已经解决这种成本不匹配的问题(通过裁员等降本措施),但Wilson认为,相对于这些公司的发展速度,它们的行动似乎太慢了:

记住,成长型公司通常不会谨慎地削减成本,因为他们通常是为了未来的增长而投资。

他认为,在利润率企稳之前,这些企业的裁员幅度必须要大得多。也就是说,未来几个月可能还会有第二波规模大得多的大规模裁员。