1月10日,央行最新数据显示,2022年全年,社会融资规模增量累计为32.01万亿元,比上年多6689亿元,人民币贷款增加21.31万亿元,同比多增1.36万亿元。其中,12月份,人民币贷款增加1.4万亿元,同比多增2665亿元。

32万亿社融流向了哪些领域?多增贷款都投给了谁?2023年信贷政策将出现哪些变化?

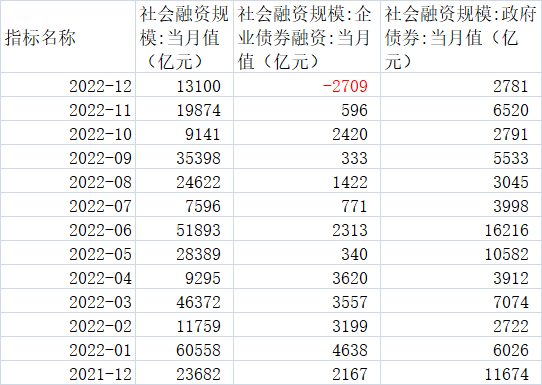

新增社融流向哪里

初步统计,2022年全年社会融资规模增量累计为32.01万亿元,比上年多6689亿元。其中,12月份,社会融资规模增量为1.31万亿元,比上年同期少1.05万亿元。

新增社融的支撑项主要来自对实体经济发放的人民币贷款增加20.91万亿元,同比多增9746亿元。此外,委托贷款增加3579亿元,同比多增5275亿元;政府债券净融资7.12万亿元,同比多1074亿元。

民生银行首席经济学家温彬认为,12月社会融资规模新增1.31万亿元,比上年同期减少1.05万亿元,出现较大规模缩量。其中,企业债券融资(年内罕见出现负值,为-2709亿元)、政府债券融资是主要拖累,信托贷款和表内人民币贷款是主要支撑。从全年来看,结构上非标融资是主要拉动项,人民币贷款、政府债券亦对社融形成支撑,企业债券、外币贷款和股票融资均为负增。

此前,债市出现较大波动,债券收益率上行,债基理财出现抛售,或导致债券发行净融资持续下滑。

信贷、社融数据好坏不一

数据显示,2022年人民币贷款增加21.31万亿元,同比多增1.36万亿元。

分部门看,住户贷款增加3.83万亿元,其中,短期贷款增加1.08万亿元,中长期贷款增加2.75万亿元;企(事)业单位贷款增加17.09万亿元,其中,短期贷款增加3.03万亿元,中长期贷款增加11.06万亿元,票据融资增加2.96万亿元;非银行业金融机构贷款增加1254亿元。

招联金融首席研究员董希淼认为,2022年全年人民币贷款同比多增,反映出金融继续加大对实体经济支持,信贷增量稳步增长助力宏观经济大盘稳定。住户部门数据则反映出受多重因素影响,居民就业、收入不够稳定,日常消费需求下降,住房消费需求意愿不高。

12月以来,虽然全国各地相继进入疫情感染的高峰阶段,生产和消费依然受到较大扰动,但在政策发力拉动以及与2023年信贷“开门红”接续下,12月信贷增量表现较好。

数据显示,12月,人民币贷款增加1.4万亿元,同比多增2665亿元。

“12月新增信贷表现积极,对公中长期贷款仍为重要支撑。”温彬表示,12月的信贷结构依然延续“对公稳、零售弱”的格局。12月企(事)业单位贷款增加1.26万亿元,同比增加6017亿元。其中,企业中长期贷款增加1.21万亿元,同比大幅增加8717亿元。在5000亿元全面降准落地、制造业贷款增速达标、政策性开发性金融工具配套融资和设备更新改造再贷款等加快落地下,对公中长期贷款仍有支撑。