文/解运亮、张云杰

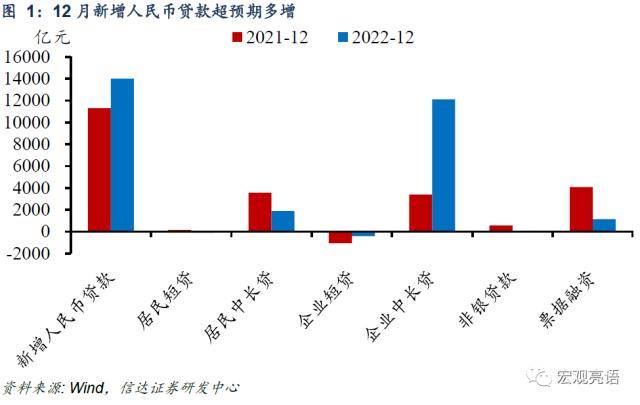

人民币贷款年末冲高,企业中长贷大幅多增。12月人民币贷款延续季末冲高特征,同比多增2700亿元,超市场预期。分项上,居民预期转弱,消费与购房意愿客观上受到感染高峰抑制,居民房贷与短期贷款均延续少增局面。企业中长贷同比多增8717亿元,创下有数据统计以来最高单月增幅。1月10日央行联合银保监会召开信贷座谈会,多项政策工具有望在2023年延续使用,继续为企业中长贷回升增添助力。票据融资同比少增2941亿元,11月颁布的“票据新规”影响已开始体现。

社融增速首次低于10%,政府和企业债融资拖累最大。12月新增社融1.31万亿元,不及人民币贷款单项增幅,存量增速降至9.6%,历史上首次低于10%。分项上,国债净融资额少增与地方债发行节奏错位下,政府债融资同比少增8893亿元,为最大拖累项。企业债融资受理财、债基赎回,发行利率上升等影响,同比少增4876亿元。表外融资呈现为正向贡献,其中委托贷款连续第2月减少,与PSL表现同步,与政策性开发性金融工具投放完毕有关。外币贷款受汇率影响表现为同比多减。

居民储蓄率高企,M2增速维持高位。12月M2增速下降0.6个百分点至11.8%,仍居高位,M1增速降至3.7%,反映出实体经济的资金活跃度依然偏低。分项上,居民存款贡献存款增长的特征明显。企业存款同比少增幅度较大,或与今年春节时点靠前,“存款搬家”现象有关。非银存款同比多减,或与理财、债基赎回有关。财政存款持续放量。

居民预期有待扭转,关注政策加码空间。2022年以来,新增居民贷款持续弱于往年,其中居民房贷的拖累最为明显。从央行调查问卷结果来看,2022Q4居民房价预期较为悲观,居民预期转弱、需求收缩的压力仍然比较大。从2023年经济工作扩大内需的角度出发,居民需求复苏是未来经济修复的关键一环。关注未来有关政策的加码空间,包括可能出现的降息、LPR下调,主要城市限购限贷政策的进一步放松等。

风险因素:防疫政策调整早期感染率上升,国内政策推出不及预期,美欧经济衰退等。

正文

一、人民币贷款年末冲高,企业中长贷大幅多增

人民币贷款延续季末冲高特征,12月增量超市场预期。四季度以来,监管部门进一步加强了对于银行信贷投放的要求,包括鼓励加大制造业中长期贷款和房地产贷款投放力度等。在政策性开发性金融工具、新增专项债、设备更新改造再贷款等多项再贷款工具的支持下,银行有较为充足的年末项目储备,12月新增人民币贷款1.4万亿元,同比多增2700亿元。