南方财经全媒体 资讯通研究员彭卓 综合报道

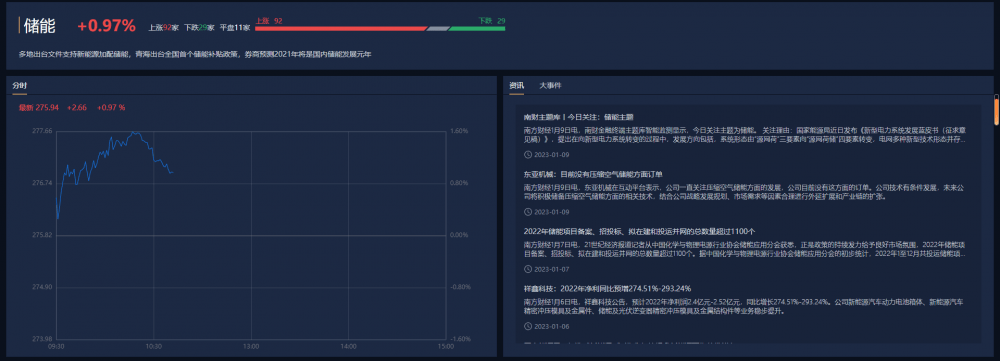

1月9日A股储能板块早盘上涨,南财金融终端主题库显示,储能主题上涨0.97%,成分股中,上涨93家,下跌29家,正泰电器、德方纳米、盛弘股份、国电南瑞涨超4%,百川股份、四方股份、东方日升等多股跟涨。

消息面上,国家能源局1月6日发布《新型电力系统发展蓝皮书(征求意见稿)》,提出在向新型电力系统转变的过程中,发展方向包括,系统形态由“源网荷”三要素向“源网荷储”四要素转变,电网多种新型技术形态并存。

图片来源:南财金融终端

储能是构建新型电力系统的关键

我国能源结构正在向以新能源为主体的新型电力系统转型,风光装机量、发电量占比日趋提高,在能源结构中的占比不断提升。根据国家能源局,2021年我国风光累计装机占比达到26.7%,风光发电量占比11.7%,发展动能强劲。

然而,新能源具有“靠天吃饭”的特性。在新能源中,光伏和风电属于不稳定出力电源,具有波动性、间歇性和随机性等特性,会影响影响电网运行的稳定性。

据了解,风电出力日波动幅度最高可达80%,出力高峰出现在凌晨前后,午后到最低点,“逆负荷”特征更明显;光伏日内波动幅度最高可达到100%,峰谷特征鲜明,正午达到当日波峰,正午前后均呈均匀回落态势,夜间出力为0。

图片来源:华宝证券

因此,长期来看,消纳问题会成为制约新能源发展的关键。

华宝证券认为,储能是构建新型电力系统的关键所在。新能源的良好发展需要灵活性资源的支撑和保障,灵活性资源中,储能是构建新型电力系统的关键环节和重要推手。构建新型电力系统需从“源网荷”转向“源网荷储”,储能是不可或缺的关键环节。

此外,储能应用场景丰富,主要可分为电源侧、电网侧和用户侧三类。储能是优质的灵活性资源,在电源侧、电网侧和用户侧均可发挥作用。

图片来源:华宝证券

储能市场需求空间广阔

信达证券指出,我国具有提升储能实际效益政策频频出台,刺激明年储能需求高增,而且2022年已完成招标的储能项目达到29GWh(其中独立储能21GWh),未来成长确定性较高。明年随着电池成本下降,储能经济性提升,储能装机有望超预期增长,预计国内储能新增装机2021-2025年复合增速有望达到119%。

华宝证券指出,国内储能政策面与基本面共振,2023年有望迎来量利齐升。

政策端,我国出台多项具有实际利益推动作用的储能相关政策,着力于储能发展规模、储能发展经济性、推动新型储能技术发展等方面; 基本面上,上游原材料产能持续扩张,硅料和碳酸锂价格均开始见顶回落,硅料价格有望进一步下跌,上游成本的压缩有望促进下游需求的快速提升。 预计2023年国内储能需求达到15GW、31.9GWh,同比增长146.3%、166.6%,其中大储需求为13.3GW、28.5GWh,同比增长144.6%、165.7%。 投资建议:大储为主,看好储能产业链的集成商及电池环节