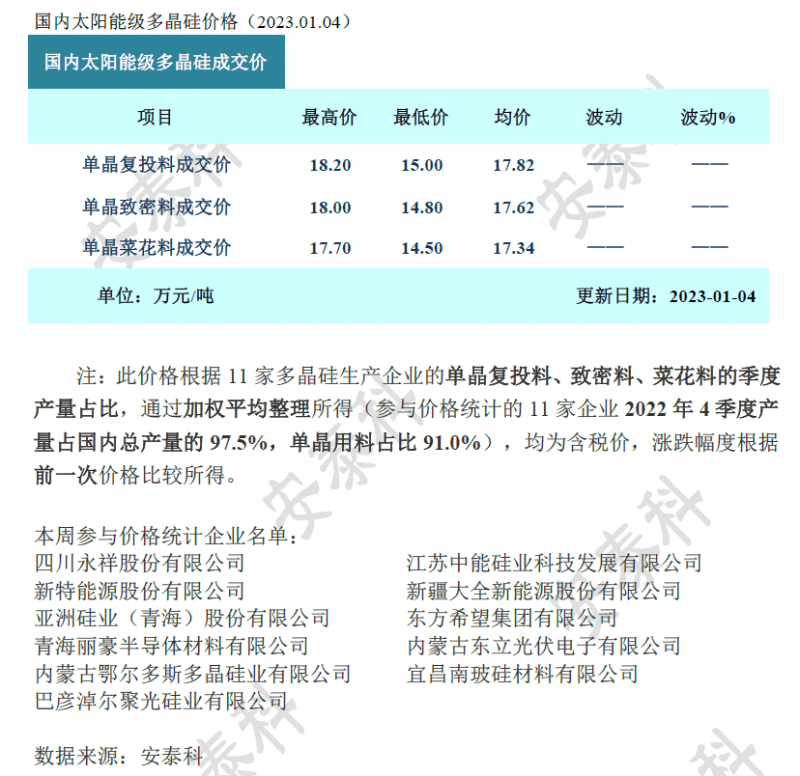

智通财经APP获悉,硅业分会1月4日发布的数据显示,本周国内单晶复投料价格区间在15.0-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。本周国内多晶硅价格延续11月份以来跌势运行,其中单晶致密料价格从高点30.60万元/吨降至目前的17.62万元/吨,跌幅已高达42.4%。

近两月硅料价格持续下跌的主要原因是,前期硅片企业7-10天的高库存状态持续,且可灵活调节开工率,硅料的实际需求和预期需求明显减弱,而同期硅料企业扩产增量仍在持续释放,可见的市场供大于求局面使得部分潜在库存压力较大的企业率先让价成交,导致近期硅料价格呈现大幅下跌走势。

本周硅料市场实际成交情况依旧相对清淡,有实际订单签订的企业约2-3家,大多一线上下游企业仍处于僵持观望中,主要是由于市场价格跌幅和跌速远超预期,导致终端很难在产业链价格不稳定且波动较大的情况下有确定的采购需求,即便降价签约,也存在执行不到位的可能,因此本周硅料成交依旧清淡。

截止目前,12月份有产线检修的两家企业其中一家已逐步恢复正常运行,另一家预计在1月中旬结束检修。根据硅业分会统计,12月份国内多晶硅产量约9.67万吨,环比增加7.4%,2022年全年国内多晶硅产量约81.1万吨,同比增加65.5%。12月份环比净增6667吨,一部分来自新疆大全和内蒙古通威设备维护结束复产的释放量,另一部分来自乐山协鑫、包头新特、润阳新能源等新建产能的投产或爬坡增量。

1月份硅料市场价格须关注两点:一方面,根据1月份硅料和硅片的排产计划,国内硅料产量预计在10万吨以上,进口量约0.8万吨,终端需求不变的情况下,1月份硅片开工率将因12月份库存消化殆尽而小幅提升,从而硅料需求随之增加,环比增量约1-1.5万吨。另一方面,本周硅片环节库存已消化殆尽,同时硅片价格也基本触底,产业链价格跌势将从硅片环节开始逐步呈现企稳迹象。

因此,硅业分会预计,硅料环节受供大于求影响,价格短期内上涨动力不足,但随着硅片价格止跌企稳,1季度海外和国内终端光伏项目在产业链价格趋稳的情况下也将逐步启动,加之春节备货等需求支撑,硅料市场成交活跃度将有所提升,积压库存也随之日渐消化,硅料价格跌幅和跌速都将逐步放缓。