来源:东海期货研究

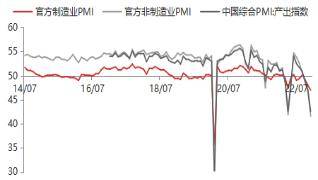

中国11月官方制造业PMI为47%,预期48%,前值48%;中国11月官方非制造业PMI为41.6%,预期45%,前值46.7%。综合PMI为42.6%,前值47.1%。

数据解析:

?12月以来受国内疫情影响,国内经济复苏步伐进一步放缓,我国经济恢复发展基础需进一步稳固。12月份,受疫情冲击等因素影响,中国采购经理指数比上月有所下降,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为47.0%、41.6%和42.6%,我国经济景气水平总体有所回落。目前,国内投资方面,房地产受市场信心较弱影响,房地产销售端持续疲弱,资金来源不足,投资链条持续走弱;基建持续发力,稳经济政策继续落地,基建项目施工加快,工地开工情况整体较好;制造业进入主动降库存阶段,增速继续趋势性放缓。消费端受疫情影响、服务类消费大幅放缓,消费短期大幅放缓。出口由于海外发达经济体经济增速持续放缓甚至出现衰退的风险,出口将继续放缓。整体来看,需求端短期国内需求回落,国外需求继续放缓,中长期需要稳经济政策进一步发力和等待疫情后消费的复苏。在生产方面,受疫情影响,国内部分地区开工受影响,工业生产有所减慢。价格方面,目前国内供需双弱,但是疫情防空放松、地产政策支持力度较大,预期较强,整体有所反弹;海外美联储和欧央行放缓加息步伐、美元走弱对外需型商品有一定的支撑;但是欧美经济持续放缓、经济衰退担忧加深、需求回落,对外需型商品价格仍有一定的压制。

?12月份,制造业采购经理指数(PMI)为47%,预期48%,比上月下降1个百分点,整体不及市场预期。主要原因是受疫情冲击等因素影响对国内经济再次造成冲击。在需求方面,新订单指数为43.9%,比上月下降2.5个百分点,表明制造业市场需求持续减少。生产方面,生产指数为44.6%,比上月下降3.2个百分点,表明制造业生产继续回落。外贸方面,进出口指数小幅回落,新出口订单指数和进口指数分别为44.2%和43.7%,分别比上月下降2.5%和3.4%,表明目前由于欧美货币持续紧缩,12月欧美制造业和服务业景气度继续回落,经济增长速度大幅放缓,美国、德国等主要经济体衰退担忧加深,外需回落;内需由于疫情影响短期继续放缓。

?价格指数有所回升。主要原材料购进价格指数和出厂价格指数分别为51.6%和49%,比上月上升0.9和1.6个百分点,制造业市场价格总体水平有所回升。主要由于疫情防控放松、国内商品市场风险偏好升温,价格上涨,出厂价格均有一定程度的上涨。此外,目前欧美货币紧缩放缓,美元走弱,国际大宗商品价格短期反弹;商品输入价格也有所反弹。