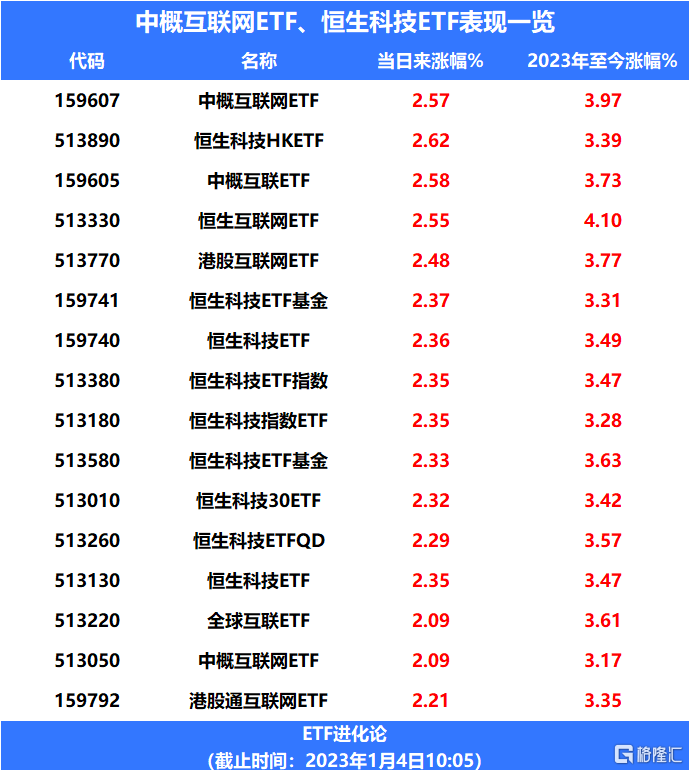

1月4日早盘,香港恒生指数上涨1.44%,恒生科技指数涨2.47%。

恒生互联网ETF、 港股互联网ETF、 恒生科技ETF基金、 恒生科技ETF涨超2%。

2022年港股在10月25日之前经历大跌后开启强势反攻,从资金面看,南向资金2022年全年成交约7.24万亿港元,净流入达3862.8亿港元,集中流入头部互联网及新能源汽车板块。

2022年全年,南向资金累计净买入腾讯控股达840.86亿港元、美团374.47亿港元、中国海洋石油201.67亿港元。而净卖出排名前三的个股中,建设银行、工商银行两只金融股分别遭净卖出、舜宇光学科技则遭累计净卖出59.49亿港元。

总体来看,尽管互联网行业在过去一年多的时间中遭遇政策调整,估值重塑等影响,市场对腾讯及美团稳固的行业地位和竞争优势仍然颇为认可。

10月25日以来,恒生科技一改颓势,涨超50%。

在2022年11月以来,恒生科技指数的调整,是多重利空因素下共同作用的结果。

首先,国内对互联网行业的强监管。自2021年初以来,对于互联网平台型企业的滥用市场支配地位、大数据杀熟等问题,国内密集出台了多项反垄断政策。

其次,受疫情、地产销售下滑等多因素影响,国内经济处于下行周期之中,企业盈利也随之下行,而历史上看港股行情往往由经济基本面、企业盈利(预期)主导。

再者,海外通胀高企,美联储采取紧缩的货币政策。由于受地缘冲突和供应链等因素的影响,欧美国家的CPI快速上行,是上世纪七八十年代以来最严重的通胀,为此主要发达国家纷纷采取了紧缩的货币政策,这导致部分资金回流海外。

业内人士认为,在经历了大幅调整之后的恒生科技指数,目前至少最艰难的时候或已过去,而且很多因素正在开始发生变化,并向好的方向发展。

首先,互联网科技板块的政策边际改善。从2022年政治局会议、国常会提出的促进平台经济发展,监管层的态度出现了一定程度的转向,从“防止”到“红绿灯”再到“完成整改、支持发展”。这预示着过去“非常态化”的强监管即将进入“常态化”,互联网科技行业的“政策底”或许已经出现。

其次,基本面盈利预期最差的阶段在逐渐过去。伴随着国内疫情的逐步缓解,以及互联网企业的降本增效,基本面盈利预期最差的阶段逐渐过去。近期公布的中国经济数据显示,尽管零售销售仍显疲弱,但第三季GDP同比增长3.9%优于市场预期,且9月工业生产亦有所改善,显示前期稳增长政策的效果开始显现。叠加今年的低基数,和疫情影响的边际弱化,2023年上半年经济有望迎来较强复苏。