中新经纬1月3日电 题:“超额储蓄”能否变为“超额消费”?

作者 宋雪涛 天风证券研究所宏观首席分析师

被疫情压制的消费能否顺利修复影响着2023年的经济成色。而消费意愿被压制带来的储蓄高增能否转化为消费高增,对2023年消费修复的判断至关重要。

超额储蓄的规模和来源

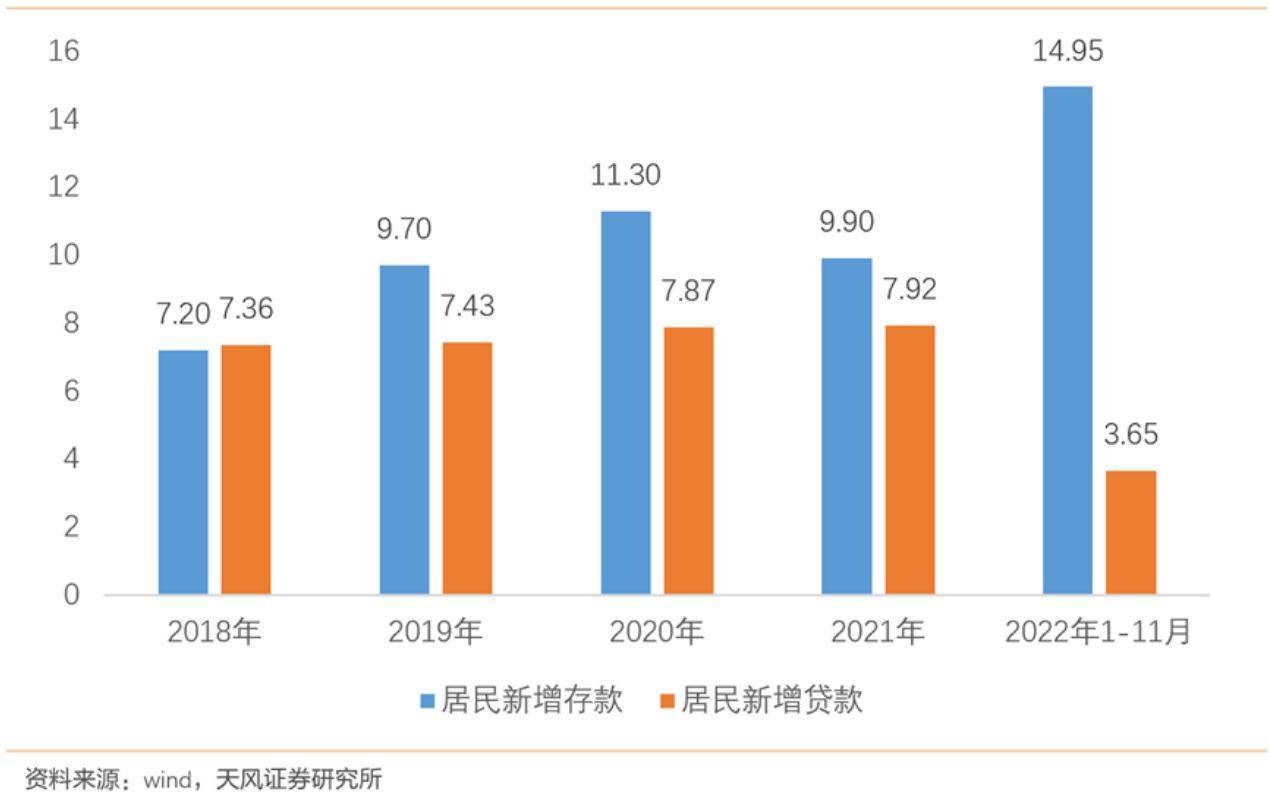

2022年,中国居民部门积攒了约6万亿元超额储蓄。数据显示,2022年1-11月,居民部门新增存款14.9万亿元,算上过去5年12月居民新增存款均值1.4万亿元,2022年全年居民部门新增存款或超过16万亿元,大幅高于往年水平。从居民部门的存款数据来看,2022年居民部门的超额储蓄规模或在6万亿左右。

图1 居民部门存款(单位:万亿元)

疫情期间的“超额储蓄”能否转化成疫后的“超额消费”?在回答这个问题之前,需要先清楚这约6万亿元的超额储蓄是怎么来的,只有搞清楚了超额储蓄的来源,才能知道它的去处。

逻辑上讲,储蓄只是一个结果,是居民可支配收入减去消费性支出和投资性支出后的剩余。而消费支出和投资支出又均受收入预期、收入结构等因素的影响。所以究其缘由,超额储蓄的核心来源都在收入端,可支配收入增加、收入预期下滑、收入结构恶化——这三种原因,都可能造成储蓄上升。

现实情况是2020年以来,居民部门收入增速一直低于疫情前水平。连续三年疫情也压制了居民的收入预期。而从收入来源看,疫情对居民经营性收入的影响最大,对工资性收入的影响次之。

图2 居民收入增速

一方面,受收入预期转弱的影响,居民消费支出增速明显下滑,且同比降幅大于收入。分项结构中,食品烟酒、居住等必需品消费维持韧性,而教育、文化和娱乐、衣着等与线下消费密切相关的消费则偏弱。另一方面,居民部门减少了购房和理财等投资性支出,而这部分才是2022年超额储蓄的主要来源。

图3 全国居民消费增速低于潜在水平(单位:元)

来源不同,结果就不同

对比2020年之后美国居民的收入情况和超额储蓄情况,可以看到,疫情以来中美两国居民的超额储蓄来源存在明显差异。

图4 美国超额储蓄的主要来源(单位:十亿美元,折年数)

收入结构上,美国居民收入高增主要有两个来源。一是美国政府向居民部门进行了多轮大规模财政转移支付。二是薪资增速快速修复。这在财政补贴结束后,支撑了美国居民收入端修复。

对应于疫情以来美国居民的超额储蓄来源也可以分为两部分。一部分超额储蓄来源于政府财政转移支付带来的收入增加,这部分超额储蓄主要集中于美国低收入群体。另一部分超额储蓄来源于居民收入预期下降带来的消费减少,这部分超额储蓄主要集中于美国高收入群体。