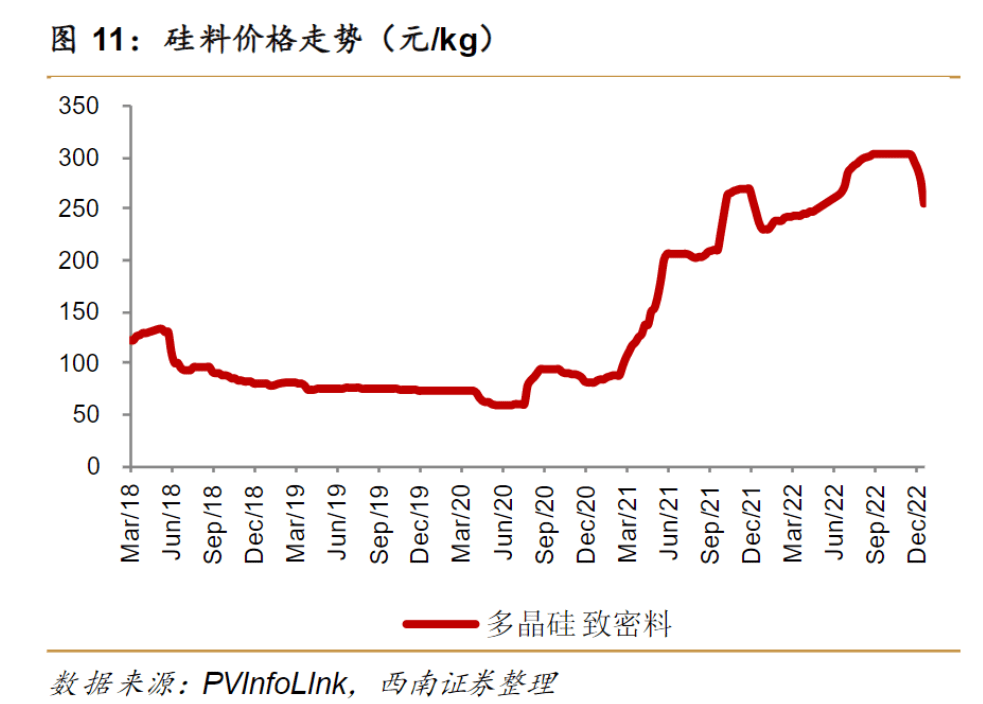

财联社1月2日讯(编辑 刘越)硅料价格12月初迎来期盼已久的拐点,PVinfolink数据显示,目前多晶硅致密料均价跌至240元/kg,最低价近185元/kg,距离2022年内高点330元/kg跌超40%。尽管这一价格仍高于2022年初的水平,但硅料降价的口子一旦打开,其降价的趋势便已经确定。

根据隆众资讯调研,进入12月,订单签订进入博弈期,一单一议成为常态。不过,对于硅料还有多少降价空间,业内并无一致观点,但未来降至20万元/吨以下已是共识。

在此之前,硅片领域已进入“杀价”时间:中国有色金属工业协会硅业分会12月21日发布数据,M6、M10、G12单晶硅片成交均价周环比跌幅均超过15%。两大硅片龙头的产品报价具有风向标意义:隆基绿能和TCL中环12月23日同日更新硅片价格,整体降幅分别高达27%、23%。

据财联社不完全梳理,晶科能源、大全能源、隆基绿能、ST中利和晶澳科技等上市公司近期纷纷对硅料和硅片价格双双塌方发表观点。

此外,2023年仍然是硅料新产能释放高峰期。根据此前披露的规划,无论是通威永祥、协鑫科技、新特能源、大全能源,还是宁夏润阳、合盛硅业、包头弘元、甘肃宝丰等,均有大量新增产能释放,国内多晶硅产能预计达到250万吨,产量保守估计146万吨,加上进口可达156万吨,可供600GW光伏用料。

需求方面,包括开源证券、中信证券等多家券商对2023年的全球光伏新增装机预测值均在350GW左右,对应年增速超过40%。但即使是产能最紧张的硅料,2023年的产量也足够满足600GW光伏装机,远超明年的全球光伏装机量需求。分析人士认为,即使产业链大幅降价,将潜在的光伏市场需求全部激活也无法消化,光伏行业的产能过剩问题再次成为焦点。

上游瓶颈缓解 光伏ETF提前暴跌腰斩 上市公司股价陷入冰点

最近两年多以来,不断突破预期的高价多晶硅料是悬在光伏行业头顶的达摩克利斯之剑。解开硅料“死结”和产业链降价,被业内视为刺激终端需求大规模释放的关键。但就在困扰整个光伏行业两年之久的瓶颈缓解之际,光伏ETF自8月迄今累计最大跌幅达51%。

二级市场上光伏上市公司的表现陷入了阶段性的“冰点”。光伏龙头股价均在近期连续下杀,创下了最近一轮调整的新低。其中,隆基绿能、通威股份、晶澳科技自7月高点迄今股价累计最大跌幅达42%、45%和39%,阳光电源、晶科能源自8月高点迄今股价累计最大跌幅达39%、37%。

为何曾经备受投资者青睐的光伏概念股,在硅料瓶颈缓解后反而开始降温?12月23日,隆基绿能在互动平台表示,股价涨跌也不一定是受基本面变化因素的影响,也与资本市场交易和资金流向等因素有关。分析人士认为,由于在产业链各环节中扩产周期最长,硅料的周期性变化往往影响着光伏行业的根本脉动。