当地时间周四,芯片巨头高通发布了2023财年第一季度财报,营收、净利润均同比大幅下滑。高通2023财年Q1经调整营收94.6亿美元,分析师预期96.1亿美元;调整后每股收益2.37美元,分析师预期2.35美元;预计第二季度营收87亿美元至95亿美元,分析师预期95.8亿美元;预计第二季度调整后每股收益2.05美元至2.25美元,分析师预期2.29美元。

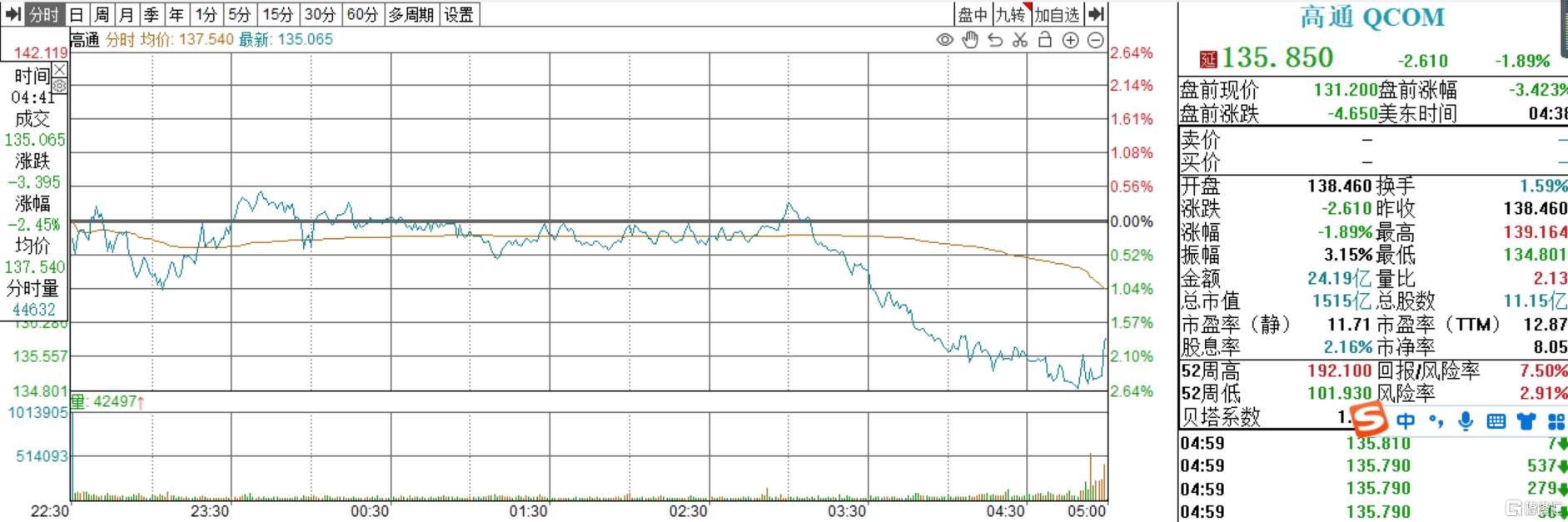

消息影响,截止目前发稿,高通(QCOM.US)盘前跌3.42%,报131.2美元。

营收、净利润同比均大幅下滑

财报显示,如果按照美国公认会计准则(GAAP)计算,该公司第一财季营收为94.63亿美元,同比下降12%;净利润为22.35亿美元,同比下降34%;摊薄后每股收益为1.98美元,同比下降34%。如果不按照美国通用会计准则(Non-GAAP)计算,该公司第一财季营收为94.56亿美元,同比下降12%;净利润为26.84亿美元,同比下降27%;摊薄后每股收益为2.37美元,同比下降27%。

对于业绩增速放缓的原因,分析称与芯片业务QCT和技术许可部门QTL两大业务线不景气有直接的联系。

财报显示,2023财年Q1高通芯片业务QCT营收78.9亿美元,同比下降11%,不及分析师预期的80.3亿美元,其中手机芯片营收57.5亿美元,同比下降18%;技术许可部门QTL业务营收15.2亿美元,同比下降16%,略低于分析师预期的15.4亿美元该部门营收的主要来源是收取蜂窝专利使用权。

高通警告:库存水平的上升至少将持续至年中

高通首席执行官克里斯蒂亚诺·阿蒙(Cristiano Amon)在与分析师的电话会议上表示:“由于手机行业的需求继续减少,我们现在预计渠道库存水平的上升至少会持续到2023年上半年。中低端市场的需求最弱。”

阿蒙还表示,与2022年相比,全球经济和疫情停产促使业内高管们对2023年3G、4G和5G手机出货量都不看好。鉴于当前的经济和需求环境,该公司正在进一步削减开支。

IDC披露的数据显示,2022年,全球智能手机出货量为12.1亿台,同比下跌11.3%,创2013年以来的最低记录。

IDC分析师Nabila Popal表示:“我认为(智能手机市场)我们还没有触底。未来一年仍将是艰难的一年。”“真正的复苏要到2024年才有可能。”

业绩展望:预计Q2营收和利润将低于华尔街预期

对于2023财年第二季度业绩展望,高通预计,2023财年第二季度的营收和利润将低于华尔街预期,因该公司正努力应对智能手机需求疲弱和供应过剩的问题。

该公司公布的财报显示,2023财年第二季度,其营收预计将在87亿美元至95亿美元之间,其平均值为91亿美元,而分析师的预期为95.5亿美元。