2022年,受疫情反复、房地产下行、理财破净等因素影响,“储蓄”成为居民应对不确定性的防御良策。据天风证券宋雪涛团队测算,去年中国居民部门积攒了约6万亿超额储蓄。

近期,随着疫情政策的优化,疫情带来的中长期不确定性快速过去,被疫情压制了接近3年的消费在后疫情时代能否顺利修复成了资本市场非常关心的话题。

那么,疫情期间的超额储蓄会否成为提振消费的重要推手?

对此,宋雪涛团队分析称,未来能转化为超额消费的主要是“预防性储蓄”,这部分估算规模在5000-13000亿左右,对应社零1.1-2.9个百分点。至于能多大程度转化为消费,与居民的收入预期和储蓄的分布结构有关。

进一步,该团队补充到,目前国内超额储蓄或主要集中于高收入群体,而低收入群体的收入端明显承压且缺乏财政转移收入来源,2022年储蓄率不升反降。这会拉低超额储蓄对消费的支持力度。

以下为天风宋雪涛团队12月31日宏观报告《超额储蓄能否转化成超额消费?》主要内容梳理,供参考:

一问:中国居民部门积攒了多大规模的超额储蓄?

宋雪涛团队分析称,居民部门超额储蓄规模或在6万亿左右。另从存款结构上看,超额储蓄主要体现为定期存款,同时,存款或主要集中于高收入群体:

二问:中国超额储蓄的来源?(1)超额储蓄规模

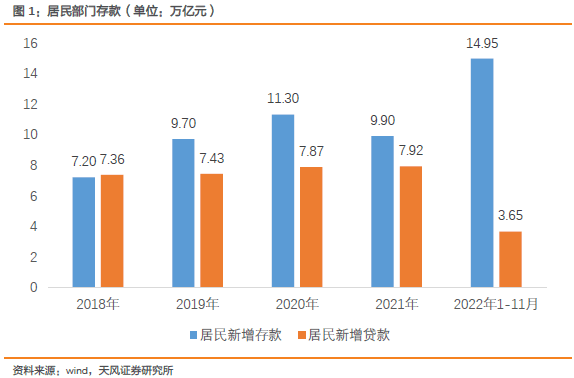

数据显示,2022年1-11月,居民部门新增存款14.9万亿,算上过去5年12月居民新增存款均值1.4万亿,2022年全年居民部门新增存款或超过16万亿,大幅高于往年水平(2019、2020、2021年分别为9.7万亿、11.3万亿和9.9万亿)。从居民部门的存款数据来看,2022年居民部门的超额储蓄规模或在6万亿左右。

(2)存款结构

从存款结构上看,2022年1-10月新增人民币活期存款1.2万亿(过去三年均值为1万亿),与过去均值水平接近。新增定期存款11.5万亿(过去三年均值为7万亿),超额增幅接近4.5万亿。这也推动居民定期存款占比持续上行,2022年10月金融机构人民币存款中,住户部门定期存款占比达到了69.2%,创近年来新高。

(3)存款或主要集中于高收入群体

和城乡差异表现一致,中国高收入群体的储蓄率也高于疫情前。数据显示,疫情前后储蓄率的变化与居民可支配收入正相关,高收入群体疫情以来的储蓄率均值高于疫情之前,而低收入群体疫情以来的储蓄率低于疫情前。

该团队表示,2022年,地产和理财投资收益下行,造成居民部门减少了购房和理财等投资性支出,这也2022年超额储蓄的主要来源。另外,按照往年增速估算,疫情以来消费减少带来的超额储蓄在5000-13000亿元左右: