加息或近尾声,但“早降息”预期存在纠偏风险

正文

事件:北京时间2023年2月2日凌晨,美联储公布了2月份议息会议纪要。

核心观点

一是美联储2月份加息如期放缓至25BP,对通胀的态度明显软化,市场对此普遍解读偏“鸽派”。

二是鲍威尔坚持提示加息还将继续,且如果经济符合预期,2023年不会降息,与市场当前普遍预期的下半年开始降息存在较大偏差。

三是美联储放缓加息主因通胀回落,美国就业、经济增长韧性仍强。

四是预计美联储加息接近尾声已无悬念,但劳动力市场极度紧张、美国经济温和衰退概率偏大背景下,“早降息”预期存在纠偏风险。

五是预计海外资本市场波动风险仍大,趋势性机会仍偏少。

一、会议要点:加息放缓至25BP,对通胀态度软化,但加息尚未结束且今年不会降息

一是加息如期放缓至25BP。美联储2月议息会议决定加息25BP,较去年6-11月份连续四次加息75BP、去年12月份加息50BP,步伐继续有所放缓,符合市场一致预期。本次加息后,联邦基金目标利率升至4.5-4.75%,已接近08年金融危机前的利率高点(见图1)。

二是美联储对通胀的态度有所软化。美联储在本次货币政策声明中增加“通货膨胀有所缓解”表述,并将俄乌冲突的影响由此前“加剧通胀上行压力等”改为“加剧全球不确定性”,对通胀的态度明显有所软化。此外,鲍威尔在议息会议后的发布会中,首次提及反通胀进程已经开始,也反映出美联储对通胀回落已经更乐观。

三是鲍威尔坚持提示加息尚未结束且今年不会降息。对于未来加息指引,货币政策声明指出“持续提高目标区间将是合适的”,表明美联储继续加息概率偏大。此外,鲍威尔在议息会议之后的发言中表示,“仍然没到暂停加息的时间”,“如果经济形势符合预期,2023年仍不会看到降息”,坚持提示2023年不会降息,与市场预期的下半年开始降息存在较大偏差。

四是美联储继续缩表。根据此前宣布的计划,从2022年9月份开始,美联储每月国债和机构债券及MBS减持上限分别增加至600亿美元和350亿美元,美联储资产负债表规模持续下降(见图2)。随着美联储持续缩表、加息,其对美国金融市场和经济层面产生的累积紧缩效应或仍待显现。

二、美联储放缓加息主因通胀回落,美国就业、经济增长韧性仍强

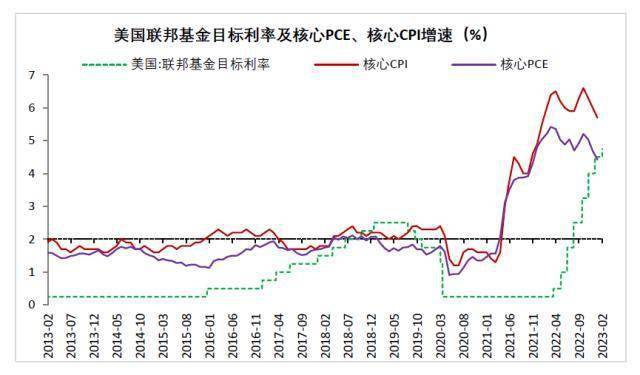

一是通胀方面,美国核心通胀连续三个月回落,是美联储放缓加息主因。受高基数、需求放缓、原油等大宗商品价格回落等因素的影响,美国CPI增速自2022年下半年以来持续回落,核心CPI增速亦已连续三个月放缓(见图3-4),是美联储放缓加息的主因。此外,鲍威尔在议息会议后的发言中表示,长期通胀预期保持稳定,货币政策收紧的累积效应以及其对经济活动的滞后影响仍待显现,表明美联储对未来通胀回落的态度亦明显更加乐观,这也是其放缓加息步伐的重要原因。