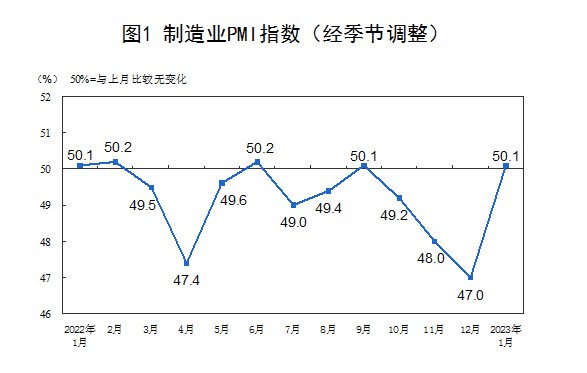

1月31日,国家统计局发布的数据显示,1月制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点;非制造业商务活动指数为54.4%,比上月上升12.8个百分点;综合PMI产出指数为52.9%,比上月上升10.3个百分点。

时隔3个月,3项PMI指数均升至扩张区间,经济景气水平明显回升。

分析师们普遍认为,1月PMI数据再次回升至枯荣线以上,需求端复苏快于生产端,整体来看景气度处于较高水平,复苏预期逐步兑现。此前受疫情影响,服务业受挫明显,当前服务业景气度已经回升至扩张区间,建筑业保持较高景气水平,均释放积极信号,市场对经济修复预期或将继续升温。

接下来两个月制造业PMI指数有望进一步回升,但离消费的全面回暖还有一段距离,需要政策面的长时间呵护,不宜“见好就收”。

制造业供需两端双双回暖 需求端复苏快于生产端

从制造业PMI指数的构成上看,各主要构成指数上行幅度普遍较大。其中,生产指数和新订单指数分别为49.8%和50.9%,较上月上升5.2和7个百分点,供需两端同步改善。

东方金诚首席宏观分析师王青表示,1月疫情影响减弱后,居民消费大幅反弹。这抵消了出口下行的影响,带动制造业市场需求改善。同时,需求改善带动生产活动增加;此前影响生产的劳动力不足问题得以缓解。

平安证券首席经济学家钟正生团队指出,无论是从绝对水平或是改善幅度来看,制造业需求端的复苏均快于生产端:

我们认为,这一现象的背后一方面有春节临近等季节性因素的影响,但另一方面,三年疫情期间部分市场主体退出、市场结构的变化,也可能导致生产能力恢复相对缓慢。同时,供应商配送指数环比回升7.5个百分点至47.6%,表明国内物流运输不畅、交货时间滞后等现象有明显改善。

红塔证券李奇霖团队认为,受春节假日因素影响,生产改善力度小于市场需求:

受春节放假以及此前疫情扩散的双重影响,不少工人提前回乡并延迟返工,所以可以看到从业人员指数依旧处于荣枯线以下。人手不足导致大部分企业只能先接订单,年后再开工,所以预计年后生产指数还有回升的空间。

广发证券首席经济学家郭磊表示,库存指标也值得注意。PMI产成品库存仅上行0.6个点,BCI库存甚至是下降的。这意味着疫情达峰、需求好转的过程比前期企业预期要快,导致生产来不及做充足反映,短期被动去库存的特征仍比较明显。这对应下一步生产的回升具备可持续性。