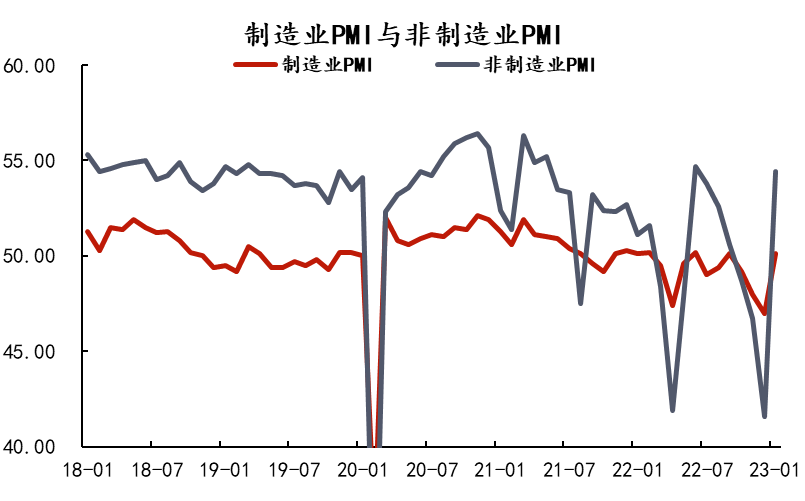

1月中国官方制造业PMI录得50.1%,较上月提高3.1个百分点;非制造业PMI录得54.4%,较上月显著提高12.8个百分点,两者均重回扩张区间,体现随着疫情管控逐步放松,国内经济景气度初步有所好转。

制造业产需双双改善,需求恢复快于生产

从结构上看,制造业一改过去3个月产需双弱的态势,在供需两端均出现显著改善。生产项大幅回升5.2个百分点至49.8%,位于荣枯线附近。需求方面,新订单指数亦大幅回升7个百分点至50.9%,需求先于生产重回扩张区间;新出口订单及在手订单也出现1.9和1.4个百分点的小幅改善。此外,尽管两项库存指标仍位于荣枯线下方,但产成品库存累积速度慢于原材料库存,也从另一个角度印证需求恢复领先生产一步,表明未来生产的恢复具备可持续性。统计局指出,企业信心明显增强,生产经营活动预期指数上升3.7个百分点至55.6%,企业对市场恢复发展预期向好。此外,可以从从业人员项(+2.9)以及供应商配送时间项(+7.5)上观测到感染过峰后的员工返岗以及物流加快的情况。

M2维持高位,制造业景气度具备上行动能

从货币角度看,2020年疫情以来M2同比(领先6个月)与中长期制造业PMI走势有较好的拟合性。去年12月M2同比下降0.6个百分点至11.8%,但仍处于近年来的高位。12月感染人数激增对PMI的影响偏短期,随着各地感染达峰后,需求逐步回暖,企业生产和经营恢复。而货币流动性指标处于历史较高位置,货币政策仍偏宽松,随着企业生产投资扩大,融资意愿转好,远月制造业PMI仍有继续上行的动能。

感染过峰后服务业迅速反弹,带动非制造业回暖

1月份,非制造业商务活动指数为54.4%,较上月上升12.8个百分点,重返扩张区间,非制造业景气水平触底回升。细分而言,服务业PMI终结了连续6个月的下行,转向大幅上升14.6个百分点至54%,回到荣枯线上方。此前报告中我们提及,感染人数的激增给服务业带来的冲击更为直接,相应地其供需弹性也会更大。当国内各省市感染过峰后,随着居民生活半径迅速恢复,跨城市流动性提高,服务业景气度亦能得到迅速改善。结果上看亦是如此,新订单较上月上行14.2个百分点至51.6%,其快速上行反应居民消费意愿显著提升,服务业需求快速回暖,在未来有望逐步带动餐饮、旅游、住宿及商品零售行业恢复。

建筑业景气度维持高位,企业对市场预期保持乐观

建筑业方面,其PMI指数录得56.4%,较上月上行2个百分点。尽管新开工、施工、竣工、商品房销售面积累计同比仍处于深度负值状态, 30大中城市商品房成交面积仍在季节性下滑,但建筑业仍维持较高的景气度水平。去年下半年以来各项托底政策为房地产业的企稳恢复做好了铺垫,企业对市场预期保持乐观,业务活动预期指数为68.2%,高于上月6.7个百分点。同时,随着已签约基建项目逐步落地开工,建筑业新订单指数亦上升8.6个百分点至57.4%,位于较高水平。需求开始出现回暖或预示着建筑业景气度逐渐从预期转向现实。