众所周知,日本央行下任行长宝座是个“烫手山芋”。

2月24日,,,支持宽松政策,待通胀稳定到2%时将转向正常化。

野村著名经济学家辜朝明在2月21日的一份报告中分析指出,如果无法改变日本私营企业没有借贷意愿的现状,无论日本央行行长是谁,日本经济都将重新陷入通紧漩涡:

日本零利率的根源——私营部门借贷意愿弱日本的经济衰退是由于私营部门不愿借贷造成的,应该首先用私营部门的储蓄来刺激,而不是通过日本央行无限购债。

同时,为了刺激经济,日本央行10年QQE带来了42万亿日元超额储备,现在很有可能造成通胀飙升,这成了植田和男亟待解决难题,他或许需要从现在开始让货币政策步入正常化。

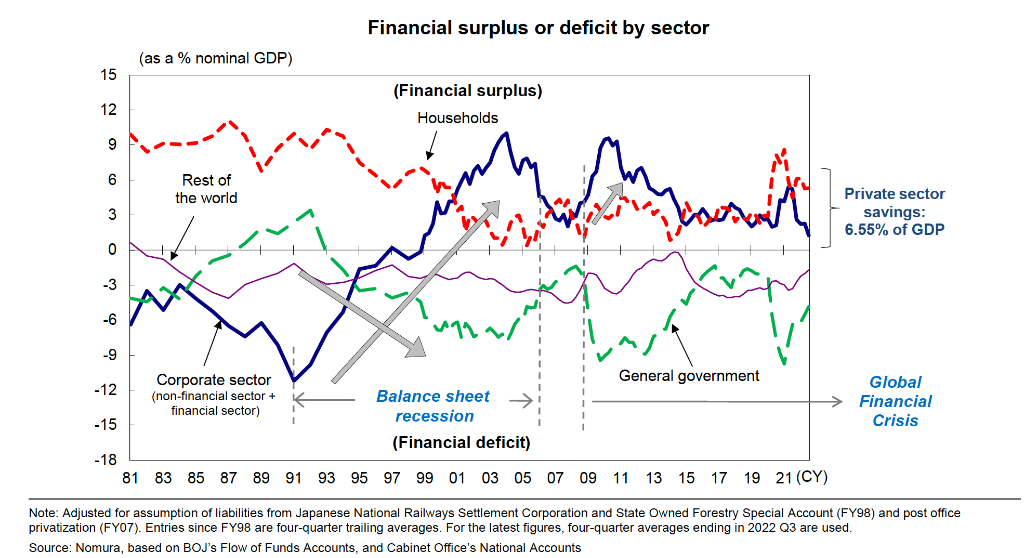

辜朝明指出,即使日本央行将基准利率降至零,对于经济的刺激效果也微乎其微,而造成零利率的根源在于上世纪90年代,日本泡沫破灭,私营企业不得不削减债务,且到现在这一现象仍在继续:

1990年日本出现了经济危机,私营企业不愿意继续借钱,他们想要削减债务且不希望继续投资,这就使得日本经济陷入了通缩漩涡,而为了刺激经济,日本央行开始降低基准利率,然而,无论日本央行如何降低利率,只要私营企业还在减少债务,经济就不会得到提振。

辜朝明认为,私营部门持续盈余(不愿借贷)使得日本政府必须出面充当“最后的借款人”。现在的情况是,无论日本央行行长是谁,日本经济都将重新陷入通货紧缩的漩涡,直到企业愿意继续积极贷款(即出现财政赤字):

从1998年左右开始,尽管基准利率已降至零,但日本的家庭部门及企业部门都开始出现财政盈余(即成为净储蓄者),这种状况直到今天都普遍存在。

在过去二三十年当中,日本的经济企业债务占 GDP 的比例从 140%、150% 下降到 100% 的水平,政府债务占GDP比例却从 50% 上升到将近 250%,在此期间,政府必须继续充当最后的借款人,政府债务必须要不断上升才能抵消企业债的下降。

辜朝明指出,如果私营部门在零利率的情况下仍然拒绝贷款,同时家庭部门也在一如既往地存钱,那么负责吸纳这些储蓄并进行投资的金融机构在投资时将面临困难(无处可投),因此,政府债券对持有这些储蓄的金融机构来说是至关重要的资产:

自1990年代中期开始,日本金融机构确实很难找到合适的资产进行投资,正因为这种困难,由“最后的借款人--政府”所发行的债券对这些机构来说便成了非常重要的有价资产,他们开始购买大量的国债。