23日晚,阿里巴巴集团公布了2023财年第三季度(自然年2022年第四季度)业绩。2022年10-12月,收入2477.56亿元,同比增长2%;经调整EBITA(息税前利润)520.48亿元,同比增长16%。均超市场预期。

单看整体营收和利润,我们可以很容易得到营收企稳、利润回升的结果。但是阿里巴巴业务庞大,还是需要深入到各个业务的细节,见智研究就此再做详细解读:

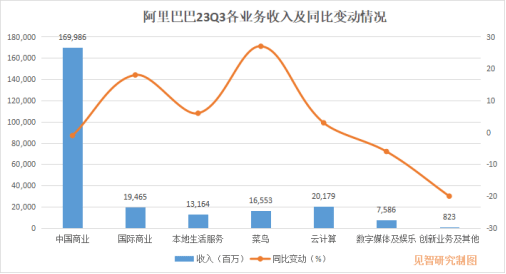

靠物流和出海保住了面子

从收入端看,业务收入增速最快的是菜鸟(除去跨部门交易后同比增加27%)和国际商业(同比增加18%)。

分开来看,菜鸟实际上已经连续几个季度高增长了。

主要是从21年底,菜鸟服务模式升级后,增加了送货上门的选择,使得物流服务收入增加。另外,随着直营业务的加速,送货上门比例也有明显提升,在去年双十一期间,高峰期每天有超过1800万份来自淘宝和天猫的订单送到家中。

再来看国际业务,都说出海内卷严重,市场注意力也更偏爱拼多多的Temu,不过蒋凡上任后的首份答卷还是令人满意的。对比一下近几个季度的披露:

4Q22:在12月份季度,来自 Lazada、速卖通、Trendyol 和Daraz的整体订单同比增长3%,主要由Trendyol强劲的订单增长所驱动(增长超过50%)。

3Q22:在9月份季度,来自 Lazada、速卖通、Trendyol 和Daraz的订单同比下降3%,主要由于Lazada及速卖通订单量减少,部分被Trendyol强劲的订单增长所抵消。

2Q22:在6月份季度,来自 Lazada、速卖通、Trendyol 和Daraz的整体订单量同比下降4%。

我们看到土耳其Trendyol延续了强劲的增长,而Lazada和速卖通的订单相较过往也有所恢复,Lazada的每次订单损失减少30%以上。一方面是西班牙和法国增值税和外汇汇率影响得到了缓解,另一方面菜鸟在国际物流端的改善与国际零售业务也有着协同作用。截止本季度,菜鸟共新增5个国际分拣中心至15个分拣中心,使得东南亚与欧洲等重点国家的跨境配送交付时间显著改善。

此外,12月阿里在西班牙上线了新电商Miravia。与原有跨境电商业务定位不同,定位中高端的Miravia有望在欧洲市场获取新增长点。

钱是靠省出来的?

(见智研究自制图)

见智复盘了阿里过去5个季度的成本及费用对比,可以看到成本优化成绩明显。22年成本降幅显著,从年初的92%降到了本季度的86%,61%的营业成本和12%的销售费用均处于历史中的较低水平。

降本增效也收获了成果,本季度的所有亏损业务亏损幅度都有所收窄。具体来看,在优化了用户获取的投入和提高运营效率后,淘特与淘菜菜亏损同比收窄;饿了么的UE(每笔订单的单位经济效益)转正;盒马毛利率大幅提高,亏损显著减少。