2023年2月24日,央行发布2022年四季度中国货币政策执行报告。

1、货币政策延续宽松基调,强调精准发力

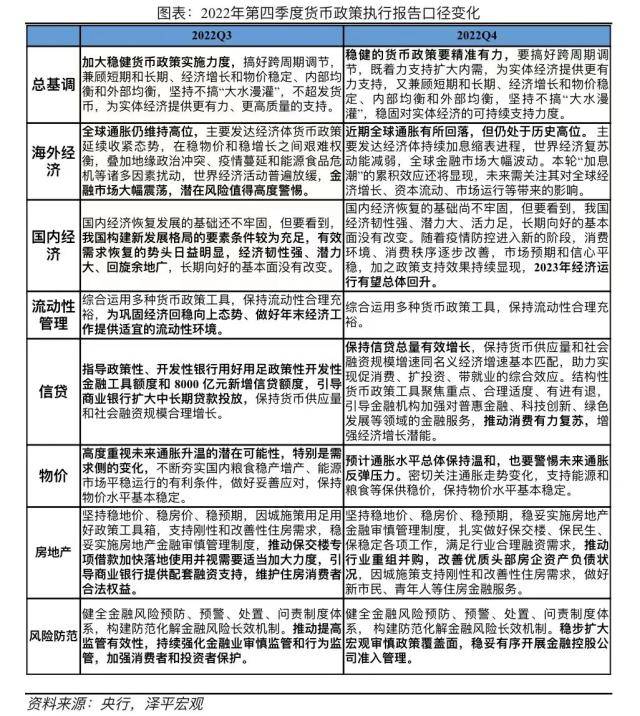

2022年四季度货币政策执行报告相比三季度有以下几点值得关注:

1)国内经济方面,央行判断“经济复苏基础尚不牢固”。随着防疫优化、各地全力拼经济,我国经济总体上行,PMI、信贷等先行指标指向回暖。但居民资产负债表仍待修复、房地产销售尚未企稳等因素扰动下,经济恢复的基础尚不牢固,仍需加大宏观调控力度,提振预期。

2)海外方面,通胀回落,加息放缓,警惕全球经济下行压力。美国1月CPI同比上涨6.4%,连续第七个月放缓。我们认为美国正处于“滞涨”到“衰退”过渡阶段的中后期,将减轻人民币贬值压力,货币政策空间打开。央行担忧高通胀回落速度和加息外溢效应,仍需关注全球经济下行压力和金融风险暴露。

3)通胀方面,央行判断通胀总体温和,有效需求不足仍是主要矛盾。2022年我国CPI同比上涨2.0%, PPI涨幅逐季下行,全年同比上涨4.1%。我们认为2023年上半年通胀将维持温和态势,有利于货币宽松,暂时不必担忧通胀。当务之急是把发展放在首要任务,全力拼经济。下半年随着消费回暖、企业复工、海外输入性通胀,需对通胀反弹保持一定关注。

4)总定调“稳健的货币政策要精准有力”,延续不搞“大水漫灌”,强调精准性、持续性。国内经济恢复的基础尚不牢固,信贷结构仍延续企业强、居民弱的格局,央行Q4报告定调“稳健的货币政策要精准有力”,与政治局会议定调一致,同时延续Q3报告跨周期、三重兼顾、不搞“大水漫灌”提法,新增“稳固对实体经济的可持续支持力度”,并开辟专栏论述稳健货币政策叠加结构性工具是“稳增长、稳就业、稳物价”三重目标下的最优解。

5)流动性合理充裕,加大宽信用力度。流动性方面,随着融资需求恢复,2月以来资金面呈现紧平衡,资金利率走高。央行依靠公开市场操作和超量续作MLF补充流动性,未来仍需加大操作力度,稳定市场预期。信贷方面,央行强调“保持信贷总量有效增长”“发挥好结构性货币政策工具的激励引导作用”,截至2022年末,结构性货币政策工具余额约6.4 万亿元,约占人民银行总资产的15%。

6)利率方面,延续降成本表述。央行对利率表述基本延续Q3提法,优化央行政策利率体系,发挥LPR改革效能,推动降低企业融资和个人消费信贷成本,未来仍有调降空间和必要。12月贷款加权平均利率为 4.14%,较9月下行20bp,其中企业贷款和个人住房贷款平均利率分别下行3、8bp。