摘要

第一,美联储每年召开8次议息会议,会议纪要(Minutes)是对政策形成过程和政策背后逻辑的详细说明,一般在会议三周后公布。2023年2月22日公布的1月议息会议纪要有三点关键信息,一是美联储官员预期未来将有更多的加息(“further increases”);二是,几乎全部与会者(“almost all”)赞成25bp幅度的加息,一些(“a few”)与会者更倾向于50bp;三是不少(“a number of”)与会者认为金融环境的放松可能导致货币政策更趋于紧缩。

第二,对于美国通胀而言,纪要显示,FOMC与会者认为,现阶段通胀仍然太高(“unacceptably high”),其中,除住房外的核心服务分项价格回落较慢,就业市场依然紧张,薪资增长可能持续给通胀带来上行压力。不过,在商品供需持续走向平衡,特别是能源以及食品价格下行的背景下,美联储工作人员(staff)下调了2023年PCE和核心PCE同比增速预期至2.8%和3.2%(12月预测为3.1%和3.5%)。

第三,美联储对于经济预测的基准情景是2023年实际GDP同比增长0.5%,不过鉴于放缓的私人部门支出,以及收紧的金融条件,一些(“some”)与会者认为2023美国经济出现衰退的概率仍然较高(“probability of the economy entering a recession in 2023 remained elevated”)。

第四,从美国经济的当前特征看,我们可以理解美联储的决策逻辑及其合理性:(1)正如我们一直强调的,本轮的低失业率和相对健康的居民部门资产负债表决定了其经济韧性,年初以来的就业、零售、通胀等数据均印证这一点;(2)经济韧性提升了软着陆概率,但无法推论一定会软着陆,推动经济继续回落的线索仍在传递过程中,私人部门加杠杆的可持续性以及其对经济的影响还有待观察;(3)美联储是能够接受相对并不具确定性的衰退情形,美联储目前主要任务还是压降通胀,尤其是目前薪资增速较鲍威尔布鲁金斯学会演讲所展示的政策合意增速仍有距离,美联储需要推动就业市场供需进一步平衡,实现一个更正常的菲利普斯曲线,防止通胀预期长期化。这对应其加息决策仍有较强的内部共识。

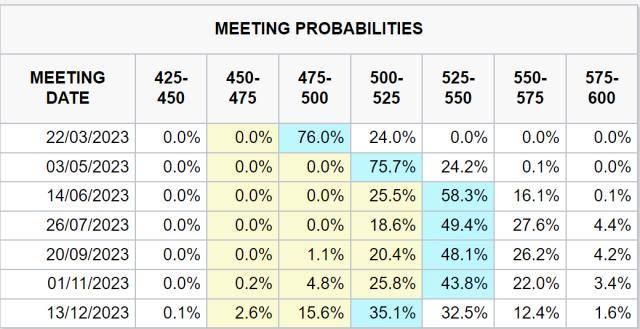

第五,当前Fed Watch数据显示2023年3月、5月、6月加息25bp的概率分别为76%、74.1%、57.7%,期货市场隐含终端政策利率将在2023年7月达到5.37%,并在2023年下半年降息20bp。这一加息路径和终端利率较2022年底的金融市场预期已经显著上修。

第六,整体而言,2月议息纪要传达出美联储将继续加息、维持紧缩货币政策的态度。尽管整体姿态偏鹰,但由于美联储持续紧缩以及维持一定时段高利率等均是市场已知信息,并无附加信息冲击;同时,前期较强的经济数据导致市场对此有一定程度的定价,利率和风险资产均已调整在先,在纪要公布后,美债收益率小幅下行至3.91%,美元指数小幅上行至104.58,三大股指表现不一。后续更为重要的是1月PCE通胀数据以及2月经济数据。