【导语】受春节假期影响,1月终端市场需求明显减弱,其下降幅度明显大于生猪出栏供应减幅,导致猪价持续下跌3个月。随着猪价跌至成本线以下,以及冻肉收储对市场信心的恢复、二次育肥入场等多因素齐聚,2月猪价短时触底反弹,月均价环比跌幅或收窄。

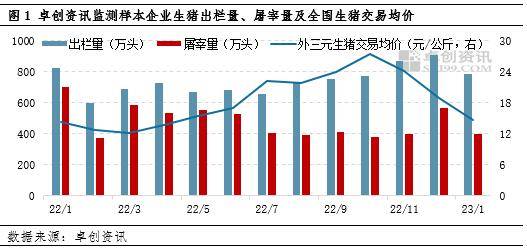

卓创资讯最新监测数据显示,截至1月末,1月份样本企业生猪出栏总量783.92万头,环比减少13.42%,同比减少4.72%;1月生猪出栏交易均价14.69元/公斤,环比下跌22.32%,同比上涨3.60%。从图1中可看出,1月份生猪市场的供需差大于12月,这是猪价持续走弱的根本原因。(备注:供需差=生猪出栏量-生猪屠宰量)

供需双减,生猪市场供大于求

受春节假期影响,1月规模猪场以及屠宰企业有效的经营时间比12月缩短5天左右。虽然样本企业的生猪出栏总量及屠宰总量均少于12月,但从日度数据来看,1月样本企业日均出栏量为43.55万头,较12月增加5.82%。再综合考虑散户春节前集中出栏的习惯,预计实际日均出栏量环比增幅在10%左右。从产业链上下游的关系来看,在生猪出栏量增加、猪价下跌的前提下,屠宰企业的收购量、屠宰量亦是同步提升的趋势。但春节后即1月下旬,样本企业的日均屠宰量降至11.66万头,比正常水平偏低36.29%,供需关系出现短时错配,进一步拖拽猪价下行。

2月猪价触底反弹,月均价环比跌幅或收窄

2月上旬国内猪粮比价持续三周低于5∶1,已满足冻肉收储的条件。与此同时,猪价降至14元/斤左右,部分二次育肥客户采购90-110公斤中等体重的生猪,猪价维持磨底状态。2月17日,国家发改委发布消息称拟于近日收购2万吨猪肉,对于稳定市场信心起到一定作用。业内二次育肥需求增加,一定程度上缓解了生猪供应宽松对猪价的压力。卓创资讯监测数据显示,截至2月17日,2月份样本企业生猪屠宰量累计涨幅30.70%,且与正常水平较为接近;月内生猪价格从最低点14.03元/公斤涨到14.84元/公斤,累计涨幅5.77%。

随着猪价上涨,二次育肥对中猪的需求持续增加,屠宰企业收购有难度,18-19日单日猪价涨幅多在0.4-0.5元/公斤。若二次育肥需求对屠宰企业的收购继续产生阻力,预计2月下旬猪价仍有上探空间;若终端需求跟进不及时,屠宰企业宰量或维持阶段性高位,难以给予猪价持续上涨动力。综合来看,2月生猪均价环比跌幅收窄的概率较大,高于1月份仍需多重因素共同作用。

综上所述,春节假期后,生猪市场延续供大于求的状态,1月猪价跌至养殖成本线以下。随着屠宰企业需求恢复、二次育肥需求增加,以及冻肉收储计划兑现,生猪供应由宽松趋于紧张,2月中旬起猪价触底反弹,预计2月均价环比跌幅收窄。若供需关系继续收紧,亦不排除2月均价追平或反超1月的可能性。