时隔11年,商业银行资本管理规则迎来重大调整。银保监会、人民银行2月18日起就《商业银行资本管理办法(征求意见稿)》(下称《征求意见稿》)公开征求意见。

银行业人士认为,《征求意见稿》的发布是中国银行业具有里程碑意义的重大事件。《征求意见稿》实现了中国银行业资本计量标准与国际标准的有效接轨,践行了走中国特色金融发展之路的发展理念;提高银行体系的风险抵御能力,增强其经营的稳健性;发挥资本指挥棒的导向作用,进一步提升商业银行对实体经济的支持力度。

构建差异化的资本监管体系

资本是商业银行抵御风险的屏障,资本的多少也会约束商业银行信贷投放等行为。资本管理是商业银行的基础制度和金融监管的关键抓手之一。

原银监会于2012年发布了《商业银行资本管理办法(试行)》。但近年来,随着经济金融形势和商业银行业务模式的变化,上述文件在实施过程中遇到新问题,有必要依据新情况进行调整。

银保监会、人民银行立足于我国银行业实际情况,结合国际监管改革最新成果,对《商业银行资本管理办法(试行)》修订形成了《征求意见稿》。

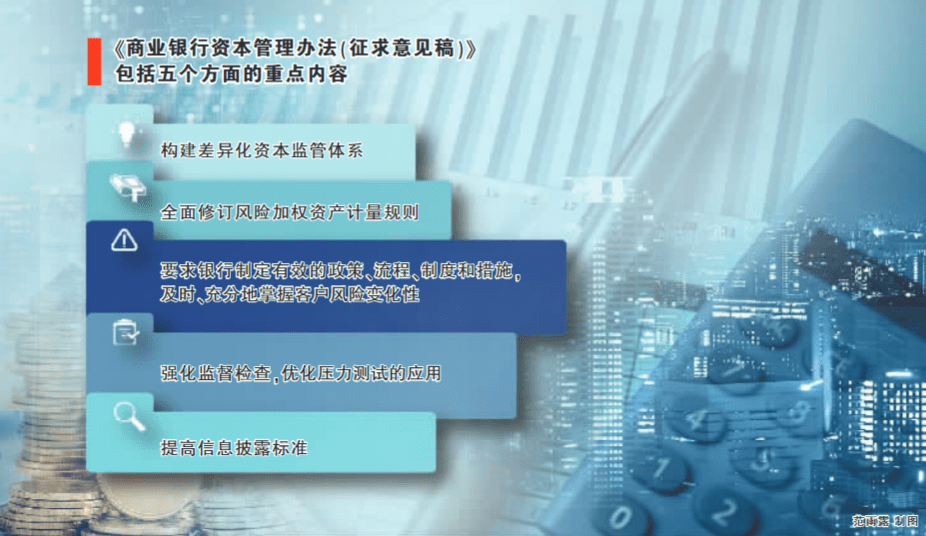

《征求意见稿》由正文和25个附件组成,共计40万字。围绕构建差异化资本监管体系,《征求意见稿》修订重构第一支柱下风险加权资产计量规则,完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容,具体包括以下五个方面的重点内容:

一是构建差异化资本监管体系,使资本监管与银行资产规模和业务复杂程度相匹配,降低中小银行合规成本;二是全面修订风险加权资产计量规则,包括信用风险权重法和内部评级法、市场风险标准法和内模法以及操作风险标准法,提升资本计量的风险敏感性;三是要求银行制定有效的政策、流程、制度和措施,及时、充分地掌握客户风险变化性;四是强化监督检查,优化压力测试的应用;五是提高信息披露标准,引入70余张披露模板,要求银行详细披露风险相关定性和定量信息。

降低中小银行合规成本

《征求意见稿》构建了差异化的资本监管体系,按照银行间的业务规模和风险差异,划分为三个档次的银行,匹配不同的资本监管方案。

其中,规模较大或跨境业务较多的银行,划为第一档,对标资本监管国际规则;资产规模和跨境业务规模相对较小的银行纳入第二档,实施相对简化的监管规则;第三档主要是规模小于100亿元的商业银行,进一步简化资本计量并引导聚焦服务县域和小微企业。