群益证券(香港)有限公司王睿哲近期对小熊电器进行研究并发布了研究报告《利润率提升,推动2022年净利同比增长31%》,本报告对小熊电器给出增持评级,认为其目标价位为80.00元,当前股价为67.34元,预期上涨幅度为18.8%。

小熊电器(002959 )

公司业绩:公司发布业绩快报,2022年实现营收41.2亿元,YOY+14.1%,录得净利润3.7亿元,YOY+31.2%,扣非后YOY+36.1%,公司业绩略好于预期。其中Q4单季度实现营收14.2亿元,YOY+14.1%,净利润1.3亿元,YOY+39.2%。

新品类&新渠道推动,Q4营收延续两位数增长:2022年12月国内消费、物流虽受疫情影响较大,但公司Q4单季营收端延续两位数的增长,我们估计主要是10月、11月增长明显,其中一方面是受益于公司产品推陈出新,母婴、家居类新品增长较快,另一方面公司渠道拓展顺利,拼多多、抖音等新兴渠道增长较快,拉动营收增长。

原材料价格下降、产品结构优化共同推升毛利率水平:公司Q3时单季毛利率已同比提升2.9个百分点至36.9%,主要受益于原材料价格下降。Q4期间,塑料、铝、铜价格仍保持在相对低位,均价同比约有9%-11%的降幅,我们估计公司Q4毛利率仍将受益于原材料价格同比下降,延续提升的趋势。此外,公司直销渠道增加以及缩减低价SKU也对提升毛利率有帮助。从净利率来看,公司22Q4净利率同比提升约1.7个百分点,2022年全年净利率也同比提升1.1个百分点。

盈利预计及投资建议:短期来看,新冠防疫“乙类乙管”后,消费需求将逐步恢复,另外公司渠道拓展和SKU精简也将提升公司业绩表现。长期来看,公司深耕创意小家电市场多年,具有较好的市场敏感度,产品扩张及迭代快速,将助力公司抓住每轮细分需求的爆发,我们看好公司业绩长期增长。我们预计公司2023、2024年分别实现净利润4.7亿元、5.4亿元,分别同比+26.7%、+14.8%,EPS分别为3.0元、3.5元,对应PE分别为22倍、19倍。目前估值合理,业绩好于预期,维持“买进”投资评级。

风险提升:新品销售及新管道开拓不及预期;原材料价格上涨;竞争加剧

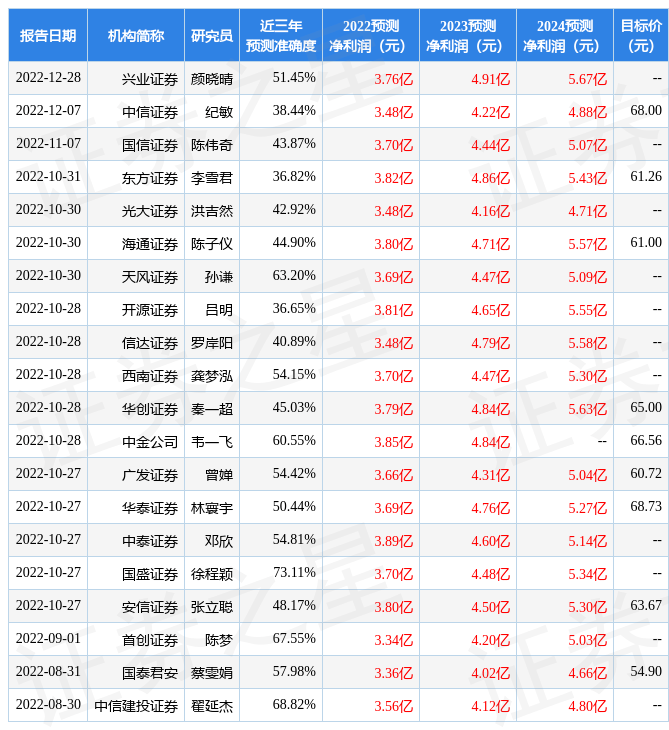

证券之星数据中心根据近三年发布的研报数据计算,国盛证券徐程颖研究员团队对该股研究较为深入,近三年预测准确度均值为73.11%,其预测2022年度归属净利润为盈利3.7亿,根据现价换算的预测PE为28.41。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为73.25。根据近五年财报数据,证券之星估值分析工具显示,小熊电器(002959)行业内竞争力的护城河一般,盈利能力优秀,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)