美国1月PPI环比超预期反弹带来的“恐慌”情绪尚未散去,经济领先指数持续下行,又给经济“软着陆”泼了一盆冷水。美国咨商会领先经济指标(LEI)1月环比下降0.3%,已连续10个月下降,创下了自“雷曼兄弟”事件以来最长的连续下降时长。

当地时间周五美股涨跌不一,投资者加大了对于美联储短期内继续加息的押注。道指涨0.39%,纳指跌0.58%,标普500指数跌0.27%,汽车制造、食品板块涨幅居前。从周涨跌幅来看,这也是道指连续第三周下滑。

消息方面,美联储多数官员认为,通胀数据有所放缓,但通胀水平仍然太高,支持进一步收紧货币政策,以使通胀率在今年继续下降。

此外,超预期增长的就业和CPI及PPI通胀数据公布后,两家华尔街巨头高盛和美国银行都修正了自己的预期,认为美联储的加息的时间比他们之前预计得久。

美联储激进加息预期再起

2022年,美联储激进加息,将基准利率提高了425个基点。但在2022年12月的一息会议上,美联储只加息50个基点,并在2023年首次一息会议上加息25个基点,当时市场预期美联储激进加息阶段已过。

但近期公布的非农和通胀数据打破了市场的“幻想”,美联储官员又在此时进一步释放更加鹰派的言论。

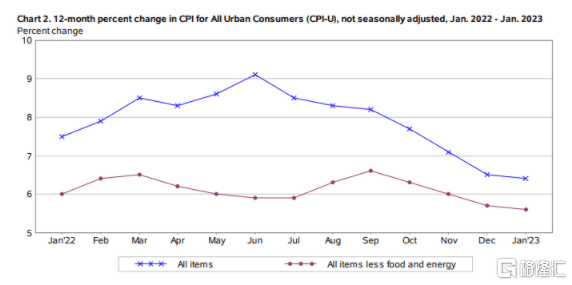

本周出炉的消费者价格指数(CPI)和生产者价格指数(PPI)增速均高于预期,其中,CPI数据中的服务通胀刷新40多年来最高,PPI数据中的环比涨幅高达0.7%、创去年6月以来最大。

数位美联储官员再次释放鹰派言论,投资者预计美联储将在接下来几个月的议息会议上继续加息,市场情绪走弱,抑制了美股今年年初以来的上涨行情。

美联储已将其短期利率目标范围设定为4.5%-4.75%,并将在3月底的议息会议上重新评估。市场定价显示,交易员预测美联储在7月下旬之前将利率提高到5.25%及以上的概率达65%。

里士满联储行长托马斯·巴金(Thomas Barkin)日内表示,赞成美联储本月加息25个基点的做法,这将使美联储在抑制高通胀的工作上具有更多灵活性。美联储理事米歇尔·鲍曼(Michelle Bowman)亦表示,利率需要继续上调,因为美国通胀水平仍然过高。

美资投行Miller Tabak首席市场策略师马特·麦利(Matt Maley)认为,若投资者开始接受美联储将更长时间维持高利率的预期,美股将会在未来几周内出现大幅回调。

另一方面,加息预期的上升提振了美元对其他主要货币的汇率走势,ICE美元指数本周累涨0.24%,连续第三周实现周度上涨。