澎湃新闻消息,美东时间2月15日,美国财政部公布2022年12月的国际资本流动报告(TIC)。至此,2022年全年的TIC数据也已经披露,最新披露的数据较之前披露有所修正。

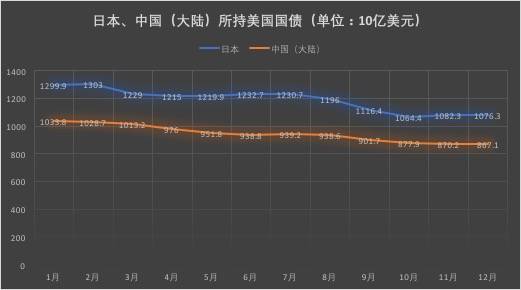

目前,日本、中国(大陆)分别为美国国债的前两大“债主”。根据最新数据,日本12月所持美国国债环比11月减少60亿美元至1.0763万亿美元;中国12月所持美债环比11月减少31亿美元至8671亿美元。中国连续五个月减持美债,且美债总持仓续创2010年6月以来新低。从去年4月以来,中国对美国国债的持仓连续八个月低于1万亿美元。

从2022年全年来看,日本减持美国国债2245亿美元,中国减持美国国债1732亿美元。

中国、日本2022年所持美国国债走势。(澎湃新闻记者 陈佩珍整理)

受美联储连续大幅度加息影响

2022年,美联储连续大幅度加息,牵动着全球经济。

根据澎湃新闻梳理,美联储在2022年加息7次,累计加息幅度达425个基点。美联储分别于2022年3月、5月、6月、7月、9月、11月、12月加息25、50、75、75、75、75、50个基点,年内连续四次加息75个基点的加息速度为近40年来最快。

一般来说,当美债收益率处于上行阶段,投资者会倾向于减持美债资产以降低资产损失,当美债收益率下行时再增持。2022年,美国10年期国债收益率因美联储较为“鹰派”加息曾一路高涨,在去年11月公布的美国通胀数据超预期回落后,美联储开始放缓加息,美国10年期国债收益率有所下行,同时全球汇、债得以喘息。

根据2022年的TIC数据,日本在美联储2022年第一次加息的3月和连续第三次加息75个基点的9月减持美债数额较大,分别为740亿美元和796亿美元。

美联储去年9月议息会议上连续第三次加息75个基点后使得日本的汇、债承压。去年9月,日本一方面大幅度减持美国国债,一方面年内第一次出手干预外汇市场。

全球宏观市场的不确定性仍存

美联储3月将迎来新的议息会议,日本央行也将迎来新行长,两者均会对全球宏观市场产生重要影响。

最新的宏观数据方面,美国劳工统计局2月14日发布的数据显示,美国1月CPI连续第七个月降温,同比增6.4%,增速仍高于预期,环比增0.5%为三个月最高增速。此前,多位美联储官员“鹰派”发声警告,若通胀压力持续存在,可能促使美联储加息至超过预期的水平。

日本方面,今年2月14日,日本政府正式提名植田和男为下一任日本央行行长。学者出身的植田和男出生于1951年9月20日,1974年毕业于东京大学理学部,之后在麻省理工大学研究生院从事研究活动,1993年开始担任东京大学经济学部教授。