来源:申银万国期货宏观金融研究

摘要

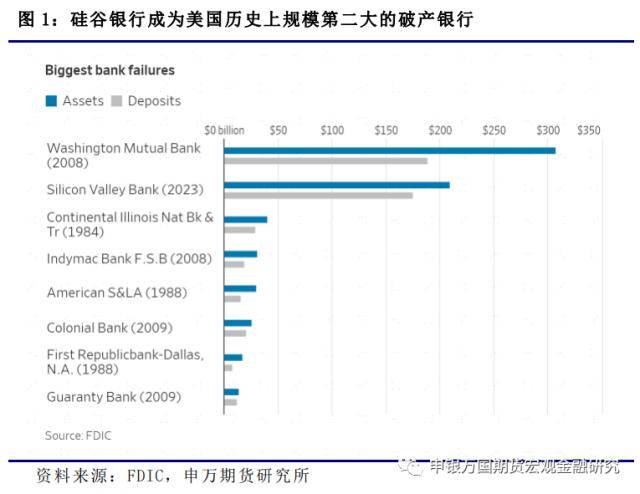

硅谷银行在3天的时间里破产被接管:2023年政府工作报告中,总量目标以稳为主,GDP增长目标从5.5%左右下调至5%左右。城镇新增就业目标上升,从1100万人以上提高到1200万人左右。GDP目标增速略低于市场预期,但是新增城镇就业人数上调,这反映政府工作报告整体较为稳健的基调。硅谷银行在3天的时间里破产被接管:美国硅谷银行(SVB)的总资产从2020年不足800亿美元快速上涨至年今年初的2000亿美元。美联储从2022年开始大幅加息,SVB的存款快速减少。该银行的存款来源以企业客户为主,负债端的稳定性相对较低。3月8日其发布融资计划被市场理解为风险信号,企业客户纷纷取回存款引发挤兑。SVB一半以上的资金投向长期债券和MBS并存放在持有到期账户中,在会计准则中以成本法估值。在遇到储户的挤兑之后,银行被迫把“浮亏”的债券卖掉以应对提款,导致“浮亏”变成了真实的亏损。进一步引发储户的担心加剧存款的流出。3月10日SVB破产被FDIC接管,成为本轮美国加息周期最早爆出风险的金融机构,也是美国历史上规模第二大的破产银行。

美国银行业面临的困境之一,存款负增长带来经营压力:SVB的倒闭反映了目前美国银行业所面临的困境。2020-2021年银行业资产负债表快速扩张。为了抑制通胀2022年美联储采取了过去多年都没有过的速度提高利率水平,美国广义货币M2开始持续负增长,这也意味着银行存款的负增长。银行业作为一个整体资产扩张速度放缓,其中那些对存款依赖较高的个体银行则可能面临资产负债表收缩的压力,SVB是其中的典型代表。这使得银行经营的难度加大,负债端不稳定的银行尤其如此。这是美国银行业面临的困境之一。

美国银行业面临的困境之二,负债端不稳定可能导致资产端的“浮亏”变成实际亏损:美国银行在资产负债表大幅扩张阶段购买了低利率资产,但是在存款负增长之后整体利率大幅上升意味着投资面临“浮亏”。从会计准则来看,债券放在持有到期账户意味着“浮亏”并不会体现在财务报表上。但是当银行的负债端变得不再稳定,甚至部分银行的负债开始减少的时候,如果流动性资产不足,银行就可能被迫卖掉原本放在持有到期账户中的债券,这样“浮亏”就变成实际的亏损。整个银行业的存款负增长,银行的业绩可能面临一定的向下“调整”的压力。

美联储加息路径或再次调整:2年期美国国债收益率两天下行44bp,历史罕见。随着SVB的倒闭,未来美国银行业、美国金融系统和金融市场的不确定性都大幅增加。监管机构如何应对,特别是对那些负债端不稳定的银行采取什么措施,可能将成为未来一段时间影响金融市场和美联储加息路径的关键。