当地时间周四早晨,硅谷银行(SVB)宣布,出售其所有210亿美元的可销售证券,因此遭受了18亿美元的亏损,并寻求通过出售普通股和优先股募资22.5亿美元。消息发布后,硅谷银行暴跌60%,创1998年以来最大跌幅,市值迅速蒸发掉94亿美元,同时也触发了美国银行股的普遍抛售。

事实上,硅谷银行的危机是高利率环境下流动性坍塌的一次预示。在2020年美联储实施量化宽松期间,硅谷银行用无息负债购入了大量固定收益证券,而此后美联储的大举加息导致这些低利率债券价格下跌,将资金存在硅谷银行的科技企业们也争相要求提款,因此其资产端就开始出现了巨大的资金缺口。

不得已之下,硅谷银行开始出售证券资产和普通股等募资,而这一信号大力触发了市场信心危机。

多米诺骨牌的第一张:高比例配置固定收益资产

在2020年下半年,美联储仍在如火如荼进行QE,市场流动性十分宽松,美国风投基金支持的初创科技企业掀起了IPO融资热潮。而硅谷银行的主营业务之一就是为这些科技企业提供融资服务,其放出的贷款超过了千亿美元。

但与此同时,这些资金也并非静止不动地躺在硅谷银行的账户中。持有一定数量的准备金也是美联储的要求之一,因此硅谷银行用无息负债选择买入大量的美国国债和抵押贷款支持证券MBS。值得注意的是,硅谷银行的投资多元化程度并不及摩根大通、富国银行这类大型银行。

硅谷银行的最新年报显示,其投资组合中超过一半都是1年期到5年期的无风险国债。从现在看来,该行对这类固定收益资产的高配置比例几乎是难以置信的。

其实从这时候,硅谷银行的危机已经初露端倪:该行并没有为应对客户提款留出充足的现金。

科技企业的逆风来袭

随着美联储大举加息、美股IPO市场惨淡,以及市场对经济衰退的担忧,整个科技行业都迎来逆风。初创科技企业很难在市场上融资,相应就需要更多的现金,于是,他们纷纷把目光转向了自己的“储蓄罐”硅谷银行。

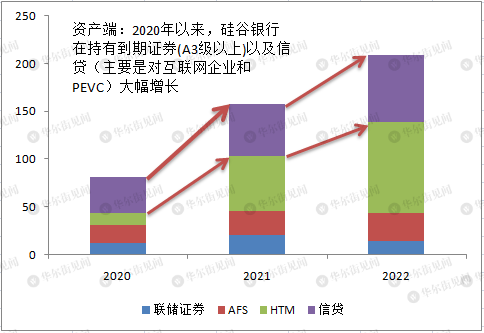

但不幸的是,硅谷银行如果要提前赎回自己之前投的固定资产,只能大打折扣(折扣几乎达到了8%至9%)。这里就要引入一个企业会计处理中的“可供出售金融资产(AFS)”和“持有至到期金融资产(HTM)”的概念。从字面意义上来看,该行持有的大量固定资产被计入了HTM,其流动性要比AFS差得多。

2020年以来,硅谷银行对HTM的持有数量大幅增长,两年间暴增了620%!

在2020年至2021年,美联储还是将利率保持在接近于零的水平,因此硅谷银行持有AFS和HTM资产的平均收益率非常之低。伴随着美联储2022年以来的快速加息,这些低利率债券价格暴跌,持有大量此类债券的银行资产端开始承受巨大的未实现损失:以HTM计量的MBS的未实现损失,就高达逾150亿美元。