来源:王剑的角度, 作者:国信证券银行团队;

01

事项

3月9日美国硅谷银行股价大跌60%,引发市场关注。我们分析后认为,此次硅谷银行的问题在于其在流动性宽松时期大量吸收存款并配置长期限的债券资产,导致潜在的利率风险大幅增加,美联储加息使得问题暴露。我们认为硅谷银行问题大概率不会演变成更加广泛的危机事件,主要是因为公司的问题比较独立,几乎不存在与其他金融机构的交叉风险。对我国银行而言,更是没有什么直接影响。

02

点评

1、硅谷银行基本情况介绍:专注服务创投圈的特色银行

硅谷银行是按资产总额排序的美国第16大商业银行,其2022年末的并表资产总额2118亿美元(约合人民币1.5万亿元),是一家规模较大的银行。

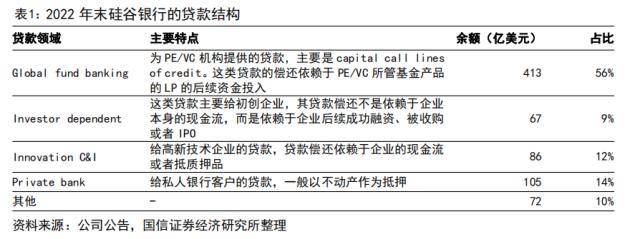

从商业模式来看,硅谷银行是一家传统的商业银行,只是目标客群有别于其他商业银行,主要服务于PE/VC、高科技企业,以及这些企业的员工等高净值个人客户。从其2022年末的贷款结构来看,PE/VC机构是其主要的客户。

硅谷银行长期深耕PE/VC企业以及高科技企业领域,建立了稳固的优势。其资金以贷款形式投放给PE/VC企业、高科技企业和这些企业的员工,同时也从这些企业和员工处获得存款,因此它看起来像一家虚拟的“创投圈集团”的财务公司。

2、硅谷银行问题根源:期限错配严重,加息导致问题暴露

疫情期间美联储放水,美国的PE/VC市场也快速扩张,给硅谷银行带来大量低息存款,硅谷银行的规模得以快速增长,其资产总额从2019年末的710亿美元增长到2021年末的2115亿美元,其中2020年同比增长63%,2021年同比增长83%。

但是这一切在2022年完全逆转。随着2022年美联储进入加息周期,PE/VC市场的流动性盛宴结束,硅谷银行也面临巨大压力。硅谷银行2022年总资产较年初仅增加了3亿美元,有息存款成本从2021年的0.13%大幅攀升到2022年的1.13%。

更严重的是,硅谷银行在过去几年存款大幅增长的时候,用吸收进来的资金在资产端配置了大量长久期的持有至到期资产和可供出售资产,期限错配严重,面临巨大的利率风险。从硅谷银行持有至到期资产和可供出售资产的结构来看,主要是住房抵押证券相关产品,资产本身信用风险不大,但收益率很低,只有1.6%左右。这些资产久期很长,其中大约80%的金融资产剩余期限都在十年以上,利率风险很大。

在美联储加息的背景下,如果硅谷银行想稳住负债,就只能高息揽存,这会导致息差收窄,挤压收入和利润空间;如果不高息揽存,则负债流失,公司被迫出售资产偿还债务,同样面临损失。硅谷银行实际上同时面临了这两个问题:一是从存款利率来看,2022年有息存款付息率较2021年上升100bps至1.13%;二是从存款规模来看,2022年末存款余额较2021年末下降8.5%至1731亿美元,其中无息存款更是减少36%至808亿美元。