中新经纬2月9日电 (马静)近日,中证协研究分析了189篇证券公司投资价值研究报告(下文简称投价报告)的估值和盈利预测偏离程度,并将执业质量分析报告(下文简称报告)下发给券商作为执业参考。报告对每一篇投价报告的估值和盈利预测准确度进行打分,然后按照承销商进行了汇总。

据中新经纬从业内获取的报告全文,整体看投价报告估值总体较合理,盈利预测逐步趋于理性。分承销商看则是各有不同,其中有6家券商投价报告给出的估值明显高于首发价,偏离度达200%。

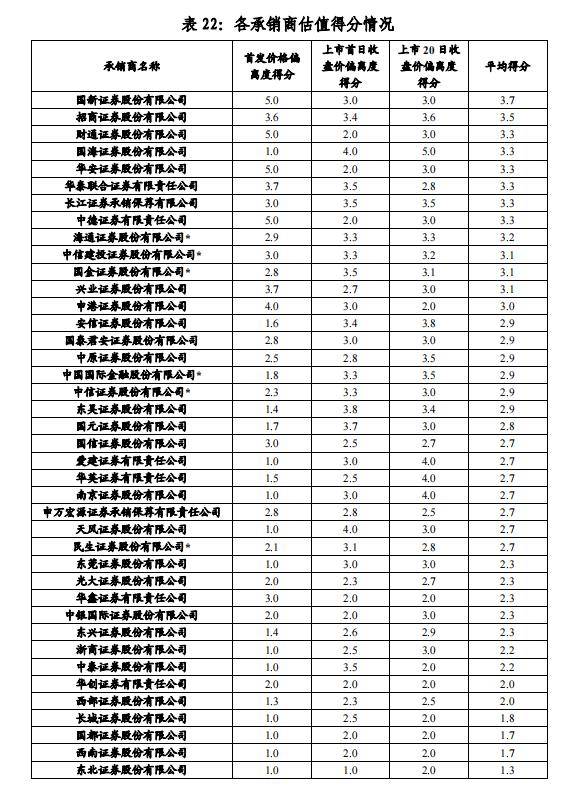

投价报告给出的估值明显高于首发价,偏离值最高达200%

据了解,该报告基于2021年6月至2022年3月期间已发布的189篇投价报告(涉及180家公司,其中科创板80家,创业板97家,北交所3家),主要为了解证券公司投价报告在新股发行定价中发挥的作用。报告对每一篇投价报告的估值和盈利预测准确度进行打分,然后按照承销商进行了汇总。平均得分越高的承销商表明该承销商本身具有更强的估值和盈利预测能力,估值和盈利预测的准确度较高。

数据显示,发布10份以上投价报告的承销商中,海通证券和中信建投、国金证券估值得分较高,民生证券和中信证券、中金公司得分较低;发布3份以上投价报告的承销商中,招商证券和华泰联合证券得分较高,得分较低的是西部证券和东兴证券、光大证券。

各承销商估值得分情况 来源:报告截图

估值偏离程度主要考虑投价报告给出的估值区间与首发价、上市首日收盘价、上市1个月收盘价三个维度之间的差距。分析中对偏离度较大的异常值进行处理,当偏离度大于200%或小于-200%时,统一计为200%或-200%。从样本整体看,报告指出,投价报告给出的估值明显高于首发价,偏离度分布整体上偏,说明市场普遍存在IPO抑价现象。但较上市首日收盘价和上市1个月收盘价,投价报告的估值偏离程度分布更加集中,且上偏效应大幅度减弱,投价报告给出的估值与上市首日收盘价和上市1个月收盘价差异并不明显。2021年9月18日发行承销规则调整后,投价报告的估值区间则变得更加合理,IPO抑价率也大幅减小。

具体到承销商方面,中新经纬注意到,首发偏离度低于80%的有15家,高于100%有22家。其中爱建证券、东北证券、东莞证券、国海证券、南京证券和天风证券6家券商的首发价格偏离度高达200%。

上市首日收盘价偏离度明显好于首发价的偏离情况。在-20%至+20%区间的券商有10家,其余要么集中高估,要么集中低估,但偏离度都基本控制在100个百分点之内,仅东北证券1份投价报告给出的估值区间较上市首日收盘价偏离度达101.9%。