3月10日周五,日本央行公布利率决议,随后日本央行行长黑田东彦召开货币政策新闻发布会。值得注意的是,这也是黑田东彦和副行长雨宫正佳任期内的最后一次会议。

周四,日本众议院正式投票通过了对植田和男成为新任日本央行行长的提名,预计参议院也将于周五通过该提名。在植田和男上任后,黑田东彦的第二个五年任期将于4月8日结束。

市场普遍预计,日本央行将在此次会议上按兵不动,坚持现有的货币政策,将政策调整的决定权留给新任行长植田和男及其领导团队。

但日本央行自2016年启动的YCC(收益率曲线控制)政策,预计将在不久后就走向终结。一场潜在的风暴仍在酝酿之中。

为什么坚持YCC是普遍共识?

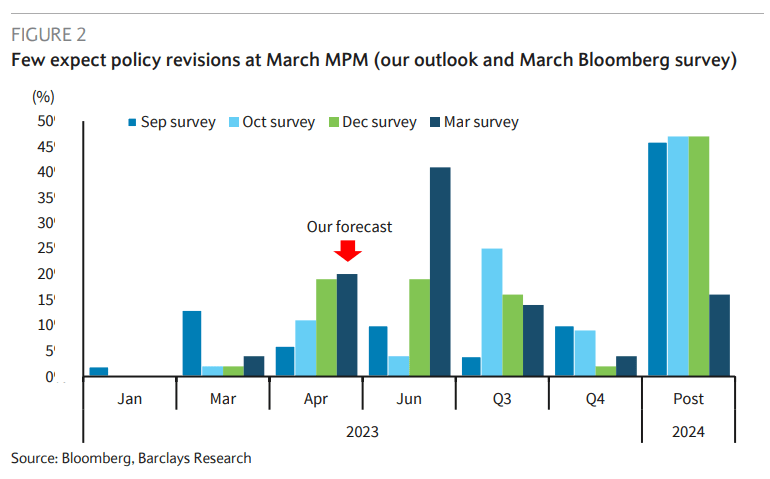

根据媒体对经济学家的调查,几乎没有经济学家预计此次会议上日本央行会出现任何政策变化。

(图片来源:巴克莱)

机构给出的理由大致有如下四点:

1.政策调整将加剧市场波动,以及日本央行信誉的潜在下降;2.去年12月调整的作用不大,甚至还适得其反;3.3月底本财年之前调整不利于企业会计核算;4.近期通胀预期并没有上升,没有调整的必要性。

具体来看,巴克莱认为,如果日本央行像去年12月一样意外扩大YCC的波动区间,会加剧日本长期收益率上升的风险,并加速日元升值,以及日本国债和外汇市场的波动。由于那次的政策调整未能抑制YCC的副作用,再进行类似的调整可能会产生同样的结果。

从长期来看,在没有对经济基本面进行充分评估的情况下,政策调整可能会加剧日本央行政策反应功能的不确定性,导致货币政策的可信度下降。此外,如果在本周的会议上进行政策调整,可能会限制植田和两位副行长4月开始实施新货币政策决定时的发挥空间。

摩根士丹利认为,在此次会议上日本央行意外进行政策调整的可能性只有20%。如果日本央行在此次会议上做出调整,预计不会取消YCC政策或缩短目标期限,而是更有可能将10年期日本国债收益率波动区间扩大至1%,以改善市场功能。

大摩指出,尽管日本央行在去年12月意外进行政策调整,试图改善债券市场的功能,但3月1日公布的季度债券市场调查结果显示,日本债券市场的功能并没有任何改善。事实上,债券市场功能指标DI还创下了历史新低。

(图片来源:摩根士丹利)

大摩认为,如果在本财政年度结束之前突然调整长期利率,导致利率暂时过高,有可能会对企业会计方法产生影响,不利于企业收益的核算。另外,去年12月的YCC调整已经降低了日元汇率跌破150的尾部风险,政府官员对日元当前的水平似乎是满意的。