华创证券认为,鸡周期已经来临,这一轮有望创出历史新高。

2023年以来,受养殖端盈利预期向好、市场补栏需求旺盛影响,鸡苗价格不断上涨突破高位:3月6日烟台地区大场报价达到6.2元/羽,环比上周上涨0.3元,同比上涨约500%,其中益生股份报价已突破至6.5元/羽。

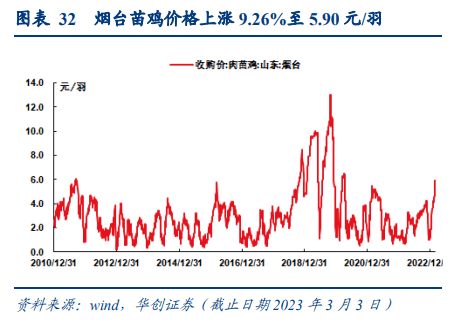

毛鸡需求受消费复苏叠加屠宰复工拉动,本周毛鸡价格为5.17元/斤,环比小幅上升,单羽养殖利润接近3元。华创证券认为,当前父母代鸡苗报价维持高位,随着上游祖代产能缺口传导至父母代,父母代鸡苗实际成交价格有望逐步上行。

华创证券表示:

短期来看,商品代苗价提振板块情绪,随后下游毛鸡、鸡肉的需求与价格情况将继续拉动上游父母代价格向上,带来叠加行情,整体板块都迎来极佳的配置机会。

从长周期视角看,在持续高粮价背景下,白鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现,行业长期成长性已经凸显;另一方面,龙头企业的规模相比上轮周期有明显扩张,本轮周期的利润兑现能力大概率将刷新历史纪录。

截至2023年2月28日,美国在本轮禽流感疫情中已发生318例商业养殖场、459例家庭养殖场HPAI、扑杀禽类数量达到58.53M,疫情影响州达到47个,相较上一轮禽流感疫情在更短的时间内产生了更大的影响范围与扑杀数量。预计美国供种压力或将持续。同时疫情在南美洲继续扩大传播,进一步加大种源紧缺程度。

海外禽流感影响超历史最高纪录,且仍在持续发展中。华创证券预计,我国祖代白羽鸡供应或将持续不足,祖代种鸡更新量预计约90万套,同比减少约30万套,缺口高于历史任何一次。

华创证券对此表示,按照周期传导节奏推算,明年春节后父母代鸡苗环节或迎来量跌价升,进而明年底或进入新一轮周期的上行阶段,当前时点长周期供给侧的拐点已经隐约可见。而在禽流感疫情及航班受限等不可抗力因素的影响下,未来几个月引种受限有望继续演绎,若后续引种持续低于预期,周期的高度和可持续性非常值得期待。

华创证券还认为,伴随着防疫政策不断优化,鸡肉消费中占比较大的餐饮市场或将迎来复苏,并且鸡肉作为当下最便宜的低料肉比动物蛋白,在粮价高企的背景下,与其他动物蛋白的价差会不断拉大,形成对其他肉类消费的持续替代,行业总量扩容到100亿只指日可待。

因此华创证券总结道,短期看,疫后经济修复有望提振餐饮场景需求,鸡苗价格有望维持高位;中长期看,在2022年下半年祖代产能短缺并未传导到商品代情况下,商品代鸡苗及鸡肉价格表现已较为强势,随着上游祖代产能缺口的传递,叠加需求层面消费的边际复苏,预计商品代鸡苗以及鸡肉价格也将冲击历史新高。