3月6日,三大指数早盘探底回升,午后窄幅震荡。截至收盘,沪指跌0.19%,深证成指跌0.08%,创业板指涨0.38%。

总体上个股跌多涨少,两市超2400只个股下跌。沪深两市今日成交额9509亿,较上个交易日放量814亿。

板块方面,6G、酒店旅游、养鸡、HJT电池等板块涨幅居前,教育、三胎、煤炭、房地产等板块跌幅居前。

盘面上,6G概念股再度大涨,本川智能涨超17%,中国卫通、世嘉科技、盛路通信涨停。

消费股午后逆势走强,酒店旅游方向领涨,西安饮食一度涨停,天目湖、西安旅游涨超5%。

光伏等赛道股盘中反弹,三孚新科20CM涨停,欧晶科技涨停,TCL中环涨超9%。

军工股盘中活跃,中航电测涨超10%再创历史新高,中船科技涨停。

下跌方面,三胎概念股全天低迷,孩子王跌超10%。

数字经济概念股震荡调整,浪潮信息盘中再度跌停,成交金额创历史天量。

【资金流向】

统计数据显示北向资金合计净买入0.76亿元,其中沪股通净买入5.3亿元,深股通净卖出4.54亿元。

主力资金尾盘持续净流入电力设备、国防军工、医药生物等板块,净流出计算机、非银金融、银行等板块。

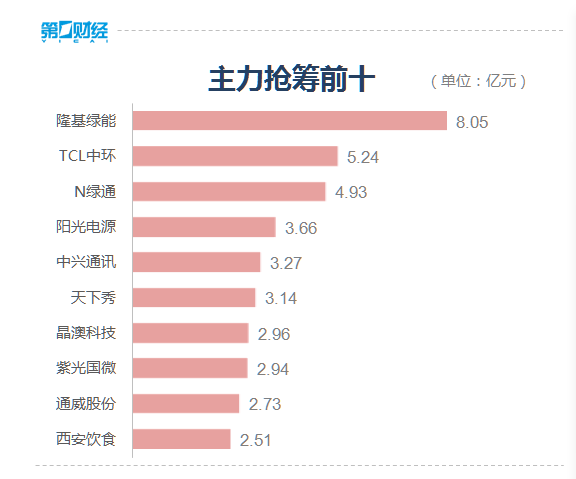

具体到个股来看,TCL中环、中国卫通、中航电测分别获净流入13.09亿元、5.82亿元、5.14亿元。

净流出方面,浪潮信息、中国平安、通富微电分别遭净流出11.78亿元、5.23亿元、4.26亿元。

【机构观点】

中信证券:国资委在对标世界一流管理提升行动高质量收官的基础上,正式开展对标世界一流企业价值创造行动。预计价值创造行动将以2022年底印发的《关于开展对标世界一流企业价值创造行动的通知》为纲,涉及效率效益提升、创新驱动、可持续发展等工作内容。当前央企考核指标更加强调盈利能力和现金流安全,伴随资本运作、股权激励等配套制度不断完善,央国企估值有望重塑。建议关注科技型国企、国家安全体系中有重要作用的国企。

银河证券:国内经济动能的强劲复苏,拉动了与经济总量相关性较大的有色金属需求。而随着3月传统需求旺季来临,房地产与基建新增订单增多,有色金属下游消费有望进一步提升,铜、铝等主要工业金属品种或将进入去库存阶段,更有利于金属价格的上涨,建议关注工业金属龙头企业。

中金公司:游戏板块近期关注度提升,表现相对活跃。受益于版号常态化、供需恢复,游戏板块较2022年下半年低点上涨超40%后,估值仍低于近五年平均值,市场亦未随外部环境好转上修盈利预期,未来或有小幅双击机会。具体而言,头部厂商产品及版号储备整体充盈,业绩稳健性强、估值尚处底部,具备较好投资性价比;中小型公司更多关注产品周期的交易性机会。