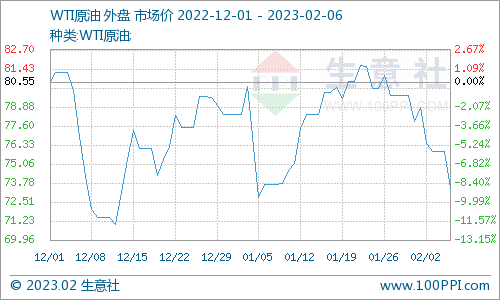

2月3日,国际原油期货延续此前两个交易日跌势。美国WTI原油期货主力合约结算价报73.39美元/桶,跌幅为2.49美元或3.3%。布伦特原油期货主力合约结算价报79.94美元/桶,跌幅为2.23美元或2.7%。油价盘中触及近一个月低点,美国就业数据强劲引发美联储鹰派信号。

周五油市重挫核心逻辑是市场担忧美国强劲就业数据刺激美联储进一步收紧货币政策。具体来看,美国劳工部在3日公布了就业数据。数据显示,美国1月份非农部门新增就业岗位数量高达51.7万个,远超市场预期的18.5万个。这一数据令市场对美联储继续收紧货币政策普遍担忧,从而引发能源需求转弱的预期。

另外,宏观面,超预期的非农就业数据推动下,美元指数强劲反弹。3日大幅上涨,反弹近1.2%。这给以美元计价的大宗商品及风险资产都带来估值压力。原油明显承压。

供应端压力并存,俄罗斯石油供应下降并不明显,虽然自2月5日起,欧盟和七国集团(G7)国家对俄罗斯石油产品实施禁运和价格上限措施正式生效。这是自俄 乌 冲 突以来,欧盟第三次在石油领域对俄施加制 裁。但俄专家指出,这不会对俄造成大的损失,同时,也有数据表面,在更多亚洲买家的支持下,俄罗斯石油供应表现强劲。

石油输出国组织及其盟友(OPEC+)此前同意维持其石油产出目标,当前OPEC+实行的石油产出政策为减产200万桶/日,直至2023年底。OPEC+并没有在最近的一次会议上做出更加激进的减产决定,这也给市场供应端带来一定利空。同时,美国原油产量维持在相对较高水平。截止1月27日当周录得1220万桶/日,与上周持平。叠加库存端也持续带来压力,美国原油库存连续6周增长,美国汽油和柴油库存以及库欣地区原油库存同时增长,原油供应量仍维持温和增长态势。

需求端多空交织,短期美国强劲的就业数据给市场带来提振的同时,也给远期货币带来压力。在高通胀压力下,市场对于美联储继续保持紧缩政策表现担忧。经济衰退风险仍存,原油需求端承压。但亚太地区消费恢复的乐观预期较强,未来发展仍有待进一步观察。

后市来看,短期油市有来自宏观和供需两端的双重压力,油市或保持偏弱震荡格局。但市场应谨防地缘风险给油市带来的冲击,尤其是需要关注俄罗斯石油因限制措施未来供应存在的风险。